理想每10天就能賺1億,銷量交付高歌猛進,市值一夜猛漲250億

南亞迪,北理想

鄧思邈 賈浩楠 發自 副駕寺

智能車參考 | 公眾號 AI4Auto

理想最新財報公布,一句話總結——起飛!

因為成績格外亮眼:

營收187.9億元、交付5.26萬輛新車、凈利潤9.34億元、毛利率20.4%。

算下來,一季度差不多日進千萬、每10天能賺到一個小目標——1.04億。

縱向與理想發展歷程比較,實現了突破和飛躍。

橫向放在整個行業里來看,理想成績更是遠超其他友商。在同期新勢力仍然掙扎在生死線,頻繁調整定位產品時,理想已經有了無比明晰的戰略和組織架構,第一個朝著“規模化”、“多掙錢”的目標邁進。

隨著財報的發布,市場也給予了積極反饋,理想美股股價猛漲13.93%,算下來市值一天漲了約35.9億美元(折合人民幣約為249億元),理想總市值達到294.13億美元,此時的市值遠超蔚來和小鵬,接近特斯拉市值的5.5%。

就在新老車企哀嚎一片的Q1,理想就像新勢力中的“比亞迪”,顯出一股乘風破浪的趨勢。甚至在目前中國自主造車的格局現狀中:南邊比亞迪,北方理想,已經成為增長最快的車企。

在這個成績背后,更是反映出整個企業的模式、思路已經發生了質的改變。

最新財報數據解析

首先是交付量和營收,雙雙創下了歷史新高。

理想汽車今年Q1一共交付了52584輛新車,同比增長65.8%。

今年一季度實現營收187.9億元,同比去年一季度的95.6億元增長96.5%,環比增長6.4%。

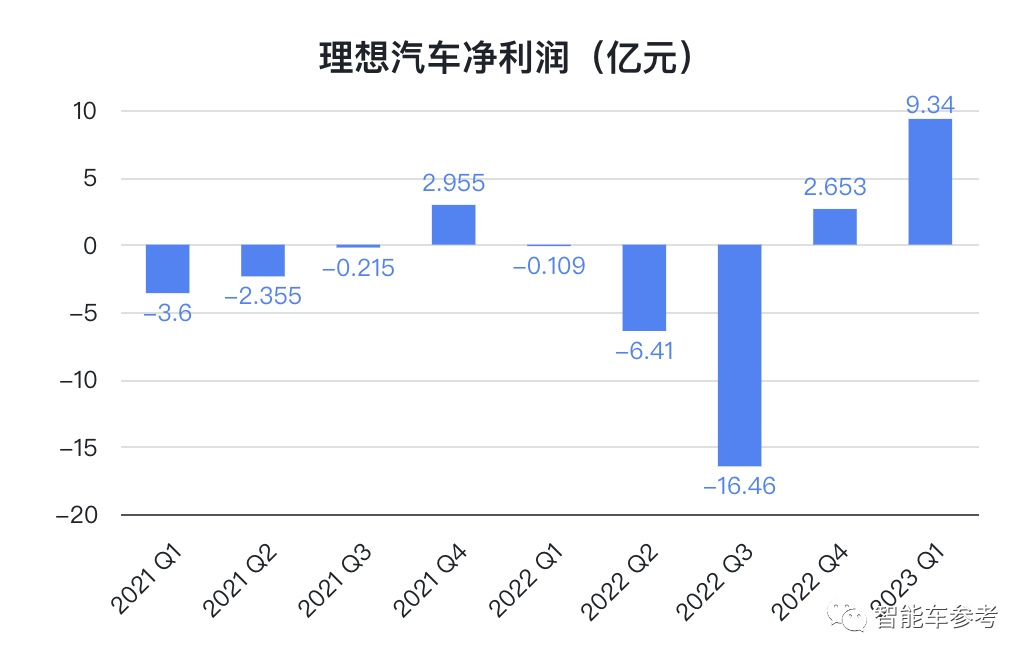

此外,利潤額也大幅增加,刷新了以往紀錄。

今年Q1理想汽車經營利潤顯示為4.052億元,相比之下,理想去年一季度的經營虧損為4.131億元, 去年第四季度經營虧損為1.336億元。

另一方面,理想汽車Q1凈利潤為9.338億元,環比去年Q4的2.653億元增加了252.0%。作為參考,去年Q1理想汽車凈虧損1090萬元。

再來看毛利率,為正且相對穩定。

今年Q1理想汽車毛利率為20.4%。作為參考,去年Q1為22.6%,去年Q4為20.2%。

之前李想說,作為智能電動車企,毛利率“健康的門檻”就是20%,很顯然最新的數字符合他的預期。

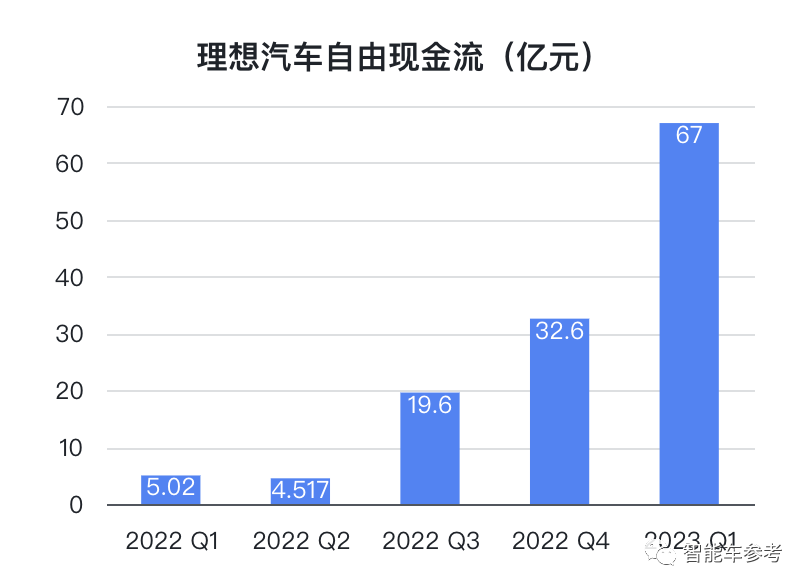

最后是關于自由現金流,今年Q1理想已達到67.0億元,環比去年Q4的32.6億元增加了105.8%。

所以綜上來看,理想幾乎每一項數據都是有史以來最好。

可以說是實現了對自身以往的顛覆和超越。

南亞迪,北理想

橫向與其他新勢力比,無論哪個指標,都可以說是形成了碾壓般的存在。

蔚來今年一季度交付31041輛、小鵬一季度交付18230輛,而此時此刻理想已經搶先一步邁過了5萬大關。

不過理想對這個成績還不滿足,他們說爭取今年6月能實現單月交付破3萬輛,今年二季度預估交付7.6萬-8.1萬輛新車。

其次,從營收來看,蔚來季度營收最好成績約為161億元,小鵬彼時還在70多億的營收上下徘徊,但理想已經在向200億營收沖刺了。

而按照蔚來、小鵬一季度的交付、經營狀況來看,各自遭遇不同的困境,在銷量規模、營收、凈利,甚至是研發投入方面,早已經和理想不是相當的基本盤了。

至于利潤就更不用多說——

小鵬去年Q4凈虧損23.6億元,蔚來去年Q4凈虧損57.86億元,但理想從去年Q4就開始逐漸向好,而且凈利潤還不算少。

理想汽車20.4%的毛利率,說來可能令人驚奇,已經追平了比亞迪、特斯拉,高過長城、豐田、大眾等等。

作為參考,今年Q1特斯拉毛利率為19.3%,比亞迪Q1為17.86%,長城汽車Q1為16.07%,大眾Q1毛利率為19.94%,豐田去年Q4毛利率顯示為19.82%。

理想不但是新勢力中第一個實現正向自我造血的新勢力,而且交出的成績異常優秀。

從這個角度看,理想也是目前唯一一個在新勢力競速中脫穎而出,邁過“創業”生死線,進入正常車企經營節奏的玩家。

此外,在產品策略上,理想目前也是最清晰、最完整、最簡潔的。

在新勢力中如此,甚至理想對于產品定位、車型配置拿捏能力,超過了不少傳統車企。

李想用一套外觀內飾設計,開一套模具,套娃出L9、L8、L7這3款車,看似是一種取巧,實際背后是對中國用戶的精準拿捏。

三口之家、二胎家庭、三代同堂,都繞不過理想L系的一眾車型。同級最高配置最大空間,還能上綠牌,更重要的是沒有里程焦慮。

根據介紹,到2025年,理想汽車產品矩陣將包含1款超級旗艦車型、 5款增程電動車型和5款純電車型。

這里舉幾個例子作為對比。首先是同為新勢力第一梯隊的小鵬,G9上市翻車,被消費者質疑型號配置定價非常“混亂”;而后起之秀零跑、哪吒,則還處于摸索自身定位,以性價比產品,不惜虧損換市場份額的階段。

品牌認知方面,蔚來的服務體系深入人心,但高質量的服務背后需要高昂的成本,例如換電站的建設;隨著高精地圖資質的收緊,一直高舉智能化大旗的小鵬也遭遇了瓶頸,研發進度逐漸被追上甚至超過,只有理想的“家用”屬性深入人心并廣受認可。

無論從哪方面看,理想汽車已經擺脫了造車新勢力的影子,開始向一家成熟車企逼近。

2023年Q1交出的經營業績,就是理想轉向成熟規模化車企的重要節點。

理想接下來怎么走?

下一階段,理想汽車的路會怎么走?

這次財報電話會議上,李想進行了詳細披露。

其中最主要的任務是提升市場占有率,今年二季度擴大到13%。

據悉,一季度理想已經進入中國20萬元以上新能源品牌銷量前三,市占率達到11%。

至于如何提升銷量,理想主要從三方面進行發力:

純電車型的推出、智駕能力升級、充電補能和銷售服務兩大網絡的建設。

一一來看。

理想首款純電車型將于今年四季度發布,發布會就會安排到店試駕,然后緊接著交付,保持與理想L9、L8、L7相似的發布節奏。

價格方面,李想透露目標是做到——高壓純電車型賣到跟增程相近的價格,并且能夠獲得相近的毛利率。

之所以能這樣做,他說是因為他們很早就開始投入研發、并對供應鏈進行布局;之所以要這樣做,他說不希望將成本轉嫁給消費者,無論是增程還是純電都希望能實現對燃油車的替代。

其次,在智能駕駛方面,理想汽車現階段高速NOA里程已經超過了1.4億公里。今年二季度開始,他們將會把城市NOA功能推送給內測用戶,并力爭在今年年底之前推送全國超過100個城市。

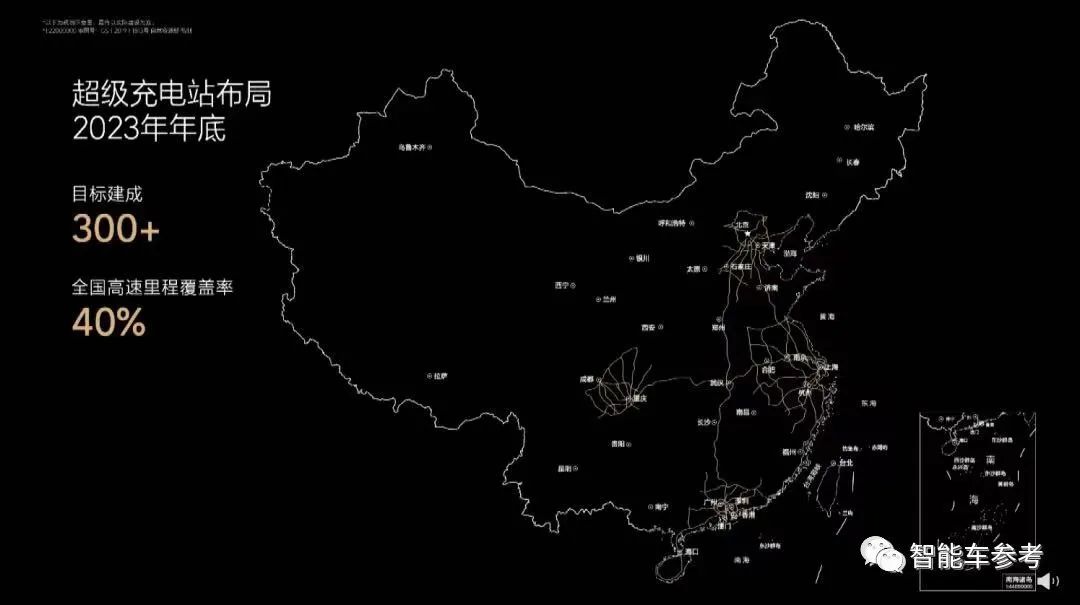

在充電補能網絡的建設上,理想今年也將開始大力投入。

未來,峰值功率480千瓦的4C超充,配合理想純電車型,可以實現10分鐘補能400公里續航。

按照理想的計劃,2023年底之前建成300個高速充電站,2025年底之前將充電站擴展到3000個。

最后是關于銷售渠道的建設。

第一是針對過去只能放置1-2輛新車的店面進行升級;二是針對市占率較好的城市,大量開設轉化率更高的綜合店;三是計劃覆蓋幾乎所有的四線城市,有效方式是在汽車城里構建綜合店。“覆蓋的方式會跟BBA類似。”

而且為了向更多下沉市場進行拓寬,他們今年一季度,啟動了整個商業體系組織流程的升級。變化是從過去大區的管理方式,精細到按省進行管理,然后由省直接管理到門店。

至于提升了銷量之后,產能如果跟不上怎么辦?

理想并不擔心這個問題——據透露,目前常州工廠有兩條產線,一條生產L9和L8,每個月可生產2-2.5萬輛;另一條生產L7和L8,每個月可生產1-1.2萬輛。北京工廠安排用來生產純電車型,一期設計產能為10萬臺。

回過頭來總結,理想模式,至少有這么幾點。

一是品牌定位清晰。上來就瞄準家庭用車,冰箱彩電大沙發統統配齊,形成了清晰的營銷賣點。這是絕大部分中國用戶最為看重的選車標準。

二是技術路線選的準。增程式動力車型,短期來看既能緩解續航焦慮,又能保證電動車的駕駛感受。在新能源的名分和真正的實用性之間,取得了完美的平衡。

你覺得,為啥理想能在2023年這樣一個不太理想的年景,取得如此耀眼的成績?未來的理想會又會成為一個什么樣的車企?

理想財報傳送門:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0510/2023051000444_c.pdf

- 5天連更5次,可靈AI年末“狂飆式”升級2025-12-10

- 摩爾線程新一代GPU架構10天后發布2025-12-09

- 優理奇機器人完成兩輪合計3億元天使++++輪及天使+++++輪融資,“算法-硬件-場景”加速落地2025-12-05

- 2025年的冬天,上海憑什么被稱為“世界具身智能第一戰場”?2025-12-05

相關閱讀