一文看懂AI制藥七大趨勢丨量子位智庫

量子位智庫 發自 凹非寺

量子位 | 公眾號 QbitAI

投入25.6億美元研發一款產品,成功率只有3.5%。

若想研發一款行業首創(first-in-class)產品,這一數值還要再下降到1.2%。

這是傳統制藥行業如今研發一款新藥的成本。

隨著AI技術不斷加速落地,AI+制藥似乎也成為了一個高分答案:融資火熱、創企眾多、臨床前藥物開始出現……

由NLP、深度神經網絡,深度生成模型等AI技術組成,AI制藥能夠通過數據交叉比對、加速篩選、從頭生成等方式,有效提升新藥研發效率,拓展藥物創新空間。

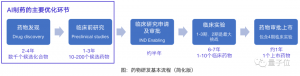

以候選化合物研發為例,在代表案例中,AI制藥能夠將時間投入從數年縮短到半年左右,實現了超過50%的效率提升。相對于之前的CADD,AIDD能夠進一步考慮復雜的生物學特性,具有獨特的創新作用。

但同時,落地成果有限、BT(生物)與IT(信息)融合先天困難、高質量數據不足等質疑,仍圍繞著這個行業。

2022年,AI制藥究竟如何改造新藥研發,又何時能夠進入我們的生活?

AI制藥產業的真實現狀如何,是否已經進入了從1到10的擴張階段?

未來AI制藥將何去何從,現階段玩家呈現一種怎樣的分布態勢?

為了解答市場對AI制藥的種種問題,量子位智庫廣泛分析調研了國內外的AI制藥行業,在廣泛采訪從業者的基礎上,撰寫了《量子位AI制藥深度產業報告》。

以下是報告中的七條關鍵趨勢及詳細解讀:

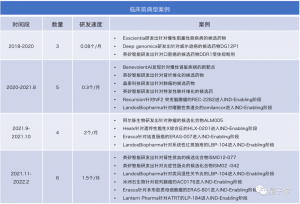

1.AI制藥節點突破速率5年增長18倍,快速滲透新藥研發

目前,AI制藥已取得一系列突破性進展,其成果正在快速滲透到傳統新藥研發流程中,并為整個行業所接受。

從代表案例來看,AI制藥取得的節點性突破,已從平均每月0.08個快速上升至每月1.5個。

僅2021年,公開的臨床階段產品已達11個,遠超以往數年積累;突破重點也從過往的新靶點/候選化合物轉移到了IND-Enabling產品,側面證實AI制藥正在加速取得更多突破。

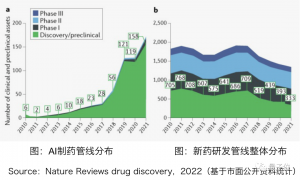

從對制藥行業的滲透來看,2021年全球的AI制藥管線已增長到160個,制藥管線的整體數量卻在持續下降。目前,在臨床前管線中,AI制藥管線數量已達到一半,占整體制藥管線的10%。

從藥廠合作態度來看,包括羅氏、諾華、輝瑞等全球TOP 10藥企在內,傳統藥企與AI制藥企業的平均合作次數已達六次以上,甚至出現了MELLODDY、MLDPS等由傳統藥企主導的大型AI制藥聯盟。據晶泰科技透露,與其合作的藥廠數量已達到幾十家。

2.AI制藥核心價值將從“虛擬篩選”轉變為“首創化合物發現”

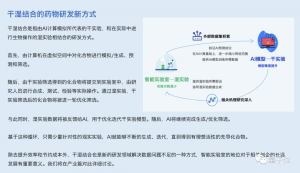

AI制藥,主要優化的是新藥研發流程中的藥物發現和臨床前研究兩大環節。其中藥物發現的“候選化合物發現”部分,是當前AI制藥創企布局最為密集的板塊。

在候選化合物發現中,虛擬篩選貫穿了全流程,AI會基于深度學習網絡和底層原理,對候選的分子性質(如生物活性、結構構效、靶點親和力、ADMET等)進行計算模擬,并通過打分篩選,得到相對理想的分子。

據量子位智庫預測,干濕結合的藥物研發新方式將成為重大趨勢,大幅減少傳統制藥模式下隨機或高通量篩選的投入。

但端到端化合物發現,才是業內公認AI制藥最大的價值所在,因為它真正體現出“think out of box”的核心技術。

對分子化學結構進行研究后,AI制藥企業將通過生成對抗網絡GAN、強化學習等AI技術直接設計藥物分子,減少甚至無需再從已有候選分子中進行篩選。

通過數據驅動,AI不再受限于過往化合物設計中的編碼規則、構建模塊庫等“既有經驗”,具備突破已有知識區間、設計全新分子骨架的能力。

3.AI制藥4年內將迎來2輪爆發式增長

現階段,AI制藥正面臨落地檢驗前的關鍵沉淀期,初創公司數量增長態勢逐漸穩定,各自在訂單、客戶關系等方面形成門檻,并已有多家公司得到資本認可。

同時,行業有望迎來下一輪、乃至第三輪爆發式的增長,具體取決于2023-2024年和2026年兩個時間節點:首先,AI藥物將首先接受“死亡之谷”臨床二期的考驗;隨后,行業內將出現首個成功上市的藥物。

據量子位智庫預測,鑒于目前絕大多數臨床階段管線處于臨床一期,2023-2024年將出現跨越“死亡之谷”的臨床管線,進一步證明AI技術對新藥研發產業的顛覆性。

2026年,預估將會出現首個上市的AI驅動藥物,AI制藥行業的經濟價值因此得到驗證,政策、產業、消費市場對于AI驅動藥物的態度及相關舉措也將清晰,行業逐漸定型。與此同時,現有的管線及后續發展較快的管線,將大批進入臨床 ,AI制藥的技術價值將得到規模化驗證。

基于此,我們將我國的AI制藥行業劃分為3個階段:2024年之前的驗證成長期、2025-2027的批量驗證期和2027年后的行業成熟期。具體描述及分析請參照完整報告。

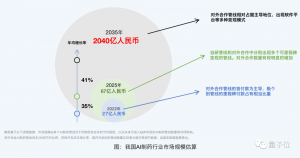

4.2035年國內市場總規模將增長至2040億元

據量子位預測,2025年AI制藥總市場規模將達到72億元,原因是短期內,行業會保持一定增長率,但總體市場規模相對有限,且增長主要來源于合作管線帶來的首付款價值、以及極少數頭部管線的里程碑付款。

2035年,AI制藥市場規模將迎來大規模增長,主要有兩方面原因。一方面,自研管線可變現數量有所增加;另一方面,AI制藥技術能力將得到大規模證明,預計合作管線數量將大幅增加,軟件和節點式付款變現也將更為常見。

因此在2035年,自研管線市場規模有望達到680億人民幣,對外合作管線研發市場規模將達到1350億美元,疊加其他相關收入,總市場規模達到2040億人民幣。

5.AI制藥短期難以延展出獨特生態體系

目前,AI制藥產業鏈仍然長而復雜。

產業鏈上游以制藥數據為核心形成一定體系,大部分公司負責為AI制藥企業提供數據庫/數據聯盟、以及數據處理軟件等工具。在這些企業中,具備高通量數據生成能力的智能實驗室,逐漸成為數據公司的核心競爭力。

產業鏈中游,傳統藥廠和互聯網公司值得關注。

傳統藥廠主要通過自建團隊、對外投資、CRO及技術合作等方式進入AI制藥賽道;互聯網公司多以對外投資、打造自有相關平臺、提供算力及計算框架服務的方式成為玩家之一。

產業鏈下游,又分為直接面對消費者、傳統藥廠以及授權代理商三種方式。

整體來看,AI制藥強調企業與CRO(合同研究組織)之間的關系,類似“技術外包”的特殊角色。一方面,AI制藥公司可以成為CRO,但其本身發展也需要CRO在各個環節上予以配合,因此,與CRO的關系將對AI制藥公司的臨床項目及商業化進程產生重大影響。

6.中外AI制藥企業差距正不斷縮短

據量子位智庫統計,國內外創企在成立時間、融資輪次及上市進度、具體業務分布、對外合作狀況上,均有明顯差異:

最為明顯的是上市進度。目前,國外Schrodinger、Recusion、Relay Therapeutics、Lantern Pharma、Landos Biopharma和Exscientia均已完成IPO上市,國內暫無上市公司。

此外,國內外AI制藥企業在業務范圍、在研管線及數量進度上也均有差異。

但在商業模式和具體業務上,國內外的思路基本相同,都分為承接傳統藥廠項目的CRO模式、自研Pipeline的Biotech模式和對外提供技術平臺的軟件模式。

整體而言,國內現階段仍以CRO模式為主,借此實現快速變現、驗證迭代技術實力、打開市場的作用,同時通過自研管線的模式,打造自身長期優勢。

7.自研數據能力成為AI制藥企業重要競爭壁壘

目前而言,AI制藥行業還處于獲取市場信任的階段。長此以往,將形成“突破案例—合作及融資—相關基礎設施建設—突破案例”的循環,行業馬太效應也將逐漸顯現。

技術上,取得突破性成果數量越多的AI制藥企業,其算法將越受歡迎,而這一標準正逐漸成為業界共識,以此區分AI制藥企業的技術成熟度。

在AI制藥企業的技術、數據和業務三類競爭壁壘中,數據成為其中的關鍵要素,尤其是AI制藥企業自研數據的能力。

這是因為,AI制藥所需的高價值數據更多的來源于智能實驗室,傳統藥廠的數據壁壘相對有限。

下載完整版報告

掃描二維碼,就能下載量子位智庫出品完整版《AI制藥深度產業報告》:

關于量子位智庫:

量子位旗下科技創新產業鏈接平臺。致力于提供前沿科技和技術創新領域產學研體系化研究。面向前沿AI&計算機、生物計算、量子技術及健康醫療等領域最新技術創新進展,提供系統化報告和認知。通過媒體、社群和線下活動,幫助決策者更早掌握創新風向。

特別感謝:百圖生科、答魔數據、段宏亮教授(浙江工業大學)、黃晶教授(西湖大學)、劑泰醫藥、晶泰科技、望石智慧、星亢原、西湖云谷智藥、 英矽智能、星藥科技、億藥科技(按首字母排序)。

- 視頻理解霸榜!快手Keye-VL旗艦模型重磅開源,多模態視頻感知領頭羊2025-11-28

- 中國唯一!阿里千問斬獲全球AI頂會最佳論文2025-11-28

- 第19屆中國投資年會·有限合伙人峰會在滬成功舉辦2025-11-28

- C++之父親臨北京,AI 原生時代最值得參加的系統軟件技術大會日程發布2025-11-28

相關閱讀