車規(guī)芯片正「國產(chǎn)可替代」:中國70%車廠,去年選擇芯馳科技

不光要買,還要投錢

賈浩楠 發(fā)自 副駕寺智能車參考 | 公眾號(hào) AI4Auto

國內(nèi)智能汽車革命如火如荼,2021年無智能、不言車。

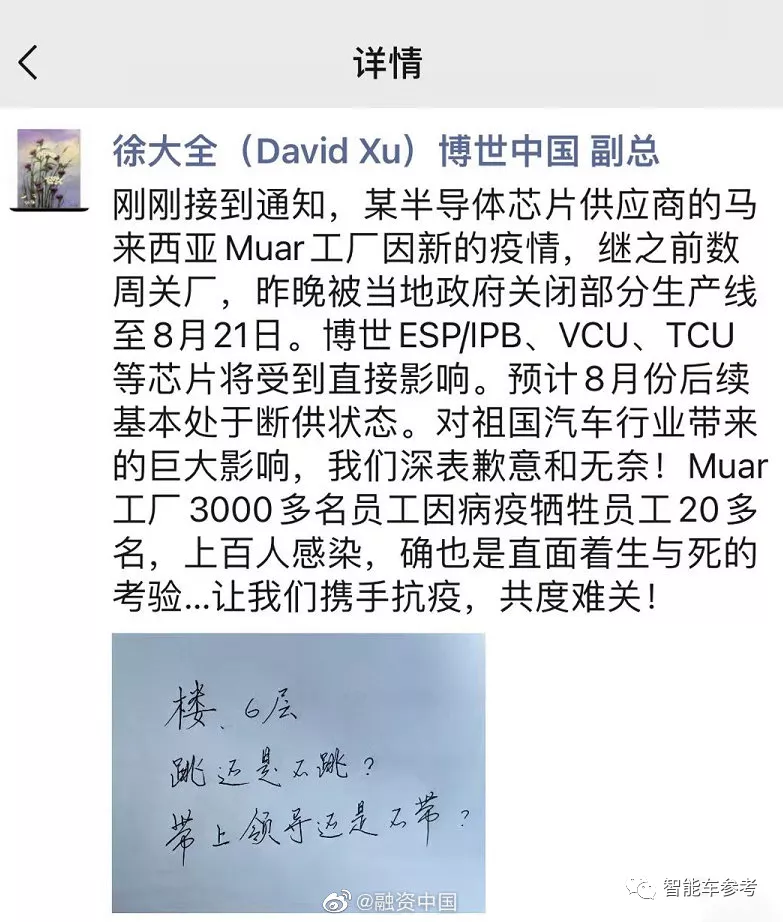

然而直到8月博世中國副總裁的一條朋友圈,炸裂了中國整個(gè)汽車產(chǎn)業(yè):

所有人這才意識(shí)到,沒芯片,啥都是白扯。

還有一個(gè)事實(shí),中國汽車產(chǎn)業(yè)所需90%以上車規(guī)芯片,都是國外廠商壟斷。

但也就是在缺芯的2021年,局面松動(dòng)了。

訂單300萬,是誰?

盡管國產(chǎn)車規(guī)芯片市占率仍然在3%,但2021年已經(jīng)出現(xiàn)了不同的趨勢(shì)。

國內(nèi)出貨第一的自主芯片廠商,已經(jīng)簽下了超300萬片的訂單。

另外,這300萬片訂單,不同于以往國內(nèi)廠商常見的低端芯片,40%左右是專用的智能座艙芯片。

而且智能車參考還得知,在某合資品牌熱門車型項(xiàng)目中,這款智能座艙芯片打敗了主流產(chǎn)品高通8155芯片。

背后的廠家,叫芯馳科技。

另外在車身控制MCU方面,今年3月芯馳也會(huì)公布量產(chǎn)產(chǎn)品,而且據(jù)官方估計(jì),MCU幾乎可以肯定會(huì)成為簽單主力。

她的工作經(jīng)歷覆蓋集成電路的前、中、后期的研發(fā)和生產(chǎn)階段。

這也能從一方面解釋為何仇雨菁創(chuàng)辦芯馳科技后,3年就能拿出量產(chǎn)產(chǎn)品。

除了上面提到的智能座艙芯片X系列,芯馳科技中已經(jīng)實(shí)現(xiàn)量產(chǎn)的產(chǎn)品,還包括智能駕駛芯片V系列和網(wǎng)關(guān)芯片G系列。

芯片工藝,采用主流車規(guī)級(jí)16nm制程,這也是目前獲得車規(guī)認(rèn)證的最先進(jìn)制程。

目前芯馳除了出貨量最大的智能座艙芯片,另一交付主力是網(wǎng)關(guān)處理器,官方稱性能遠(yuǎn)超瑞薩、英飛凌等競(jìng)爭(zhēng)對(duì)手。

那么從芯馳科技本身的量產(chǎn)訂單情況上看,它在整個(gè)汽車半導(dǎo)體供應(yīng)鏈中處于什么地位?

這種現(xiàn)象又反映出中國車芯怎樣的現(xiàn)狀?

芯馳處在什么生態(tài)位?

這一點(diǎn),可以從貨和錢兩個(gè)角度來看。

貨的層面,芯馳科技布局的,是智能汽車所需的幾大關(guān)鍵“中樞”,交互、智駕、數(shù)據(jù)通信都拿出了量產(chǎn)產(chǎn)品。

另外在車身控制MCU方面,今年3月芯馳也會(huì)公布量產(chǎn)產(chǎn)品,而且據(jù)官方估計(jì),MCU幾乎可以肯定會(huì)成為簽單主力。

而已經(jīng)簽單的300萬片芯片,賣給了誰?

芯馳說,客戶已經(jīng)覆蓋了250家產(chǎn)業(yè)鏈上下游企業(yè),其中包括中國超過70%的車廠。

其中量產(chǎn)芯片已經(jīng)獲得50家定點(diǎn)。

所謂“定點(diǎn)”,是指廠家已近確定量產(chǎn)選用,正在適配調(diào)試階段,一般周期是6個(gè)月左右。

結(jié)合芯馳本身的出貨特征,可以看出目前它的產(chǎn)品覆蓋的確很廣,但并不是以自動(dòng)駕駛芯片為主。

所以,之前常把芯馳和地平線、黑芝麻這類國產(chǎn)車規(guī)AI芯片商類比稍有偏差。

至少在目前,芯馳主要的競(jìng)爭(zhēng)對(duì)手,是國際大廠,包括瑞薩電子、英飛凌、恩智浦、高通等等。

錢的方面,芯馳科技成立3年,融資已到B輪,根據(jù)公開透露確定數(shù)額的有15-16億,另有pre-A輪數(shù)億元。

這樣計(jì)算,芯馳科技目前為止已融資接近甚至超過20億。

投資方既有經(jīng)緯中國、紅杉資本等風(fēng)投基金,也有聯(lián)想創(chuàng)投、寧德時(shí)代等產(chǎn)業(yè)方,還有以半導(dǎo)體等高新技術(shù)為主要投資方向的“國字號(hào)”基金普羅資本。

芯馳官方還透露,春節(jié)后將會(huì)開始新一輪融資,這一次很大概率會(huì)引進(jìn)大的車企加入。

資本的追捧,反映了市場(chǎng)的稀缺。

自主可控、方案靈活的底層智能平臺(tái),的確是中國汽車工業(yè)翹首以盼的。

中國車芯,現(xiàn)在是什么狀況?

中國車規(guī)半導(dǎo)體市場(chǎng),有誘人前景,卻道路艱難。

怎么說?

根據(jù)Strategy Analytics分析,從2018年到2025年,中國汽車半導(dǎo)體市場(chǎng)將從600億增長(zhǎng)到超過1200億。

翻一番的發(fā)展速度,遠(yuǎn)超全球汽車半導(dǎo)體市場(chǎng)平均水平。

蛋糕巨大,的確誘人。

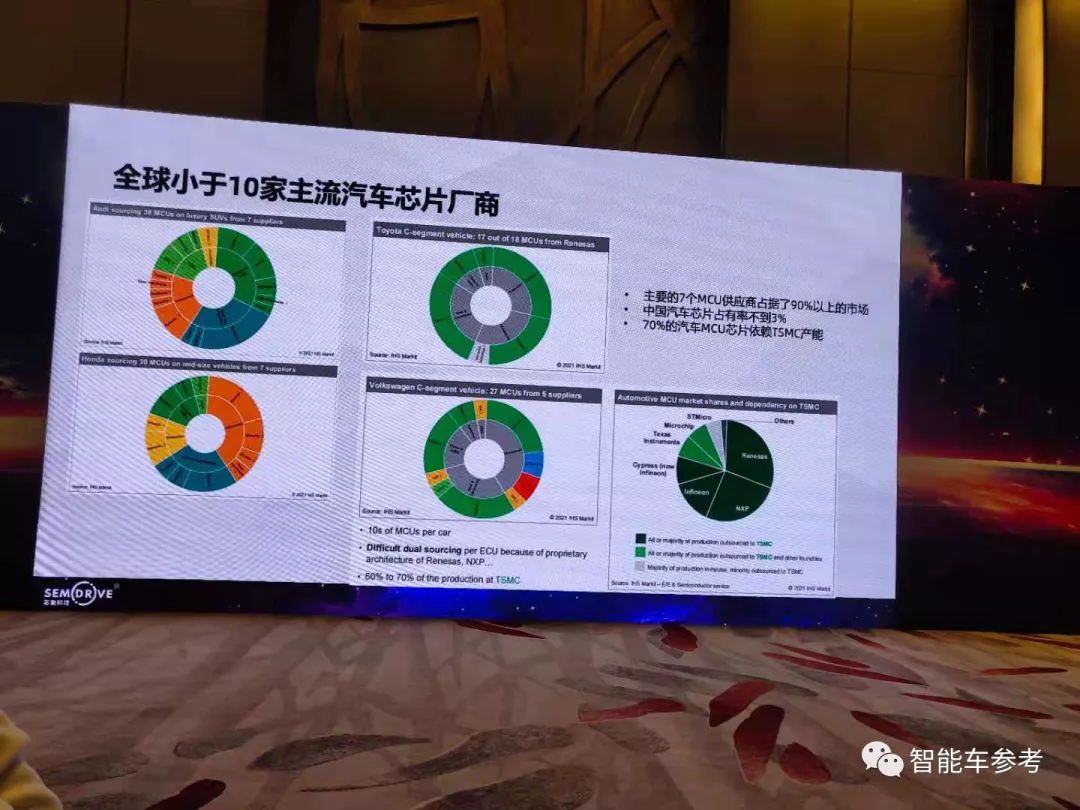

但是,從過去直到現(xiàn)在,中國車規(guī)半導(dǎo)體市場(chǎng)一直被“七大”壟斷。

自主市占率3%左右,而且大部分是導(dǎo)航芯片等低端產(chǎn)品。

艱難之處正在此。

在沒有證明自己絕對(duì)實(shí)力的情況下,車廠在主要產(chǎn)品上依然會(huì)沿用原供應(yīng)商,這也無可厚非。

同時(shí),在芯片這樣敏感的產(chǎn)品上,自主企業(yè)卻越來越有危機(jī)感,今年的缺芯更是加劇這一趨勢(shì)。

尋求自主可控、供應(yīng)鏈安全的芯片商越來越迫切。

所以這幾年地平線、芯馳、黑芝麻等國產(chǎn)芯片廠商快速發(fā)展,有這一因素。

簽單是解決眼下之急,投資則是為長(zhǎng)久謀劃。

另外,國產(chǎn)芯片商還有另外一個(gè)優(yōu)勢(shì),是“七大”比不了的,那就是后發(fā)先至。

對(duì)于新工藝、新架構(gòu)、新技術(shù)路線,自主廠商能很快跟進(jìn),并根據(jù)市場(chǎng)調(diào)整策略,而舊勢(shì)力因?yàn)榻?jīng)年累月的既定研發(fā)投入、復(fù)雜龐大的體量,一時(shí)難以轉(zhuǎn)身。

比如從X86轉(zhuǎn)向成本、效率能耗更合適車規(guī)的ARM架構(gòu),對(duì)于這幾個(gè)傳統(tǒng)汽車半導(dǎo)體巨頭來說,幾乎是傷筋動(dòng)骨。

這也給了國產(chǎn)廠商不做低端替代,而瞄準(zhǔn)全球領(lǐng)先的機(jī)會(huì)。

智能汽車的變革,是全方位、立體、復(fù)雜的,2021年涌出了各種深刻的趨勢(shì),既有RoboTaxi的試營(yíng)業(yè),也有量產(chǎn)車自動(dòng)駕駛能力的拓展,還有商用物流領(lǐng)域的快人一步…

今天,我們又了解到智能汽車軟件、算法之下,芯片層面的暗流涌動(dòng)。

還有哪些值得關(guān)注的智能汽車大趨勢(shì),不妨分享一波~

汽車大趨勢(shì),不妨分享一波~

- 中國汽車一哥加持,自動(dòng)駕駛界「大疆」估值沖破百億2025-11-26

- 神盾金磚電池成功挑戰(zhàn)行業(yè)首個(gè)“整車+整包”帶電六大極端測(cè)試2025-09-02

- 對(duì)話吉利技術(shù)一號(hào)位:VLA大模型打底,沖刺全球最大機(jī)器人公司2025-09-02

- 全新嵐圖知音正式上市,20.29萬元起2025-08-28

相關(guān)閱讀

對(duì)話圖森無人車CEO陳默:IPO,我們只差最后一個(gè)必要條件

“很多人創(chuàng)業(yè)者,不把自動(dòng)駕駛這事兒當(dāng)生意看”

墜毀的波音737 Max:一部人類無法控制的機(jī)器

波音公司為節(jié)省發(fā)動(dòng)機(jī)油耗,隱蔽修改飛機(jī)操作系統(tǒng),而且機(jī)器程序還能在飛行員操縱之上,“擅自”給出控制指令,導(dǎo)致最后災(zāi)難避無可避。