Robotaxi營收暴漲836%,全球Robotaxi第一股剛剛回國上市了

Robotaxi車隊超700輛

賈浩楠 發自 副駕寺

智能車參考 | 公眾號 AI4Auto

史上頭一次,港交所迎來Robotaxi沖擊!

率先美股敲鐘的“全球Robotaxi第一股”文遠知行,剛剛又成功掛牌港交所,成為港股的Robotaxi第一股。

每股發行價為27.1港幣/股,按照此次一共發售8825萬股計算,文遠知行在港股的市值達到了超240億港幣。

從赴美上市到在港IPO整一年時間,文遠知行整體實力全面飛躍:

年內運營范圍迅速擴大,坐穩了Robotaxi出海No.1的位置。

無人車隊規模已超1500輛,其中超700輛為Robotaxi。

對應的今年二季度Robotaxi營收同比激增超8倍…

實際上港交所的鐘聲敲響之前,文遠知行代表的Robotaxi新賽程,已經在路上了。

文遠知行港股招股書,說了啥

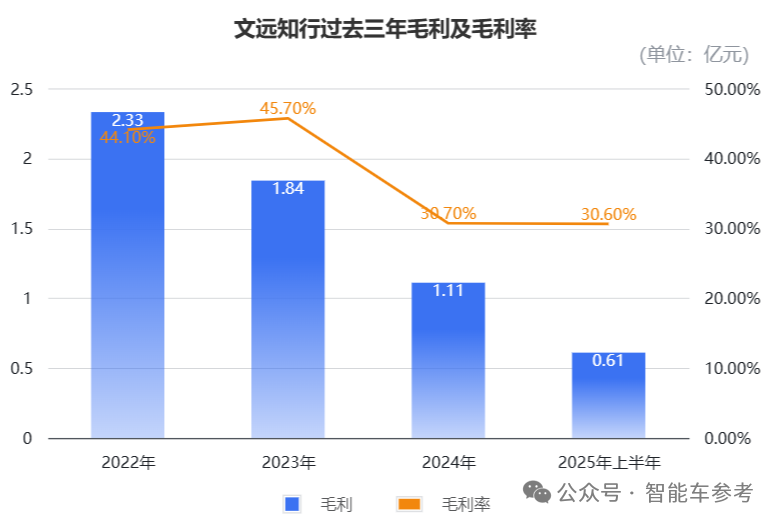

2022年~2024年,文遠知行的營業收入分別為5.28億元、4.02億元、3.61億元。

2025年上半年收入2億元,同比增長33.3%。尤其是今年第二季度,文遠知行總營收1.27億元,同比增長60.8%,環比增長75.4%:

毛利表現也在持續向好。

公司今年第二季度的整體毛利為3570萬元,同比增長40.4%,環比增長40.8%,綜合毛利率為28%,持續領跑行業。

其中,同期的產品毛利為2910萬元,毛利率為48.6%;服務毛利660萬元,毛利率為9.8%。

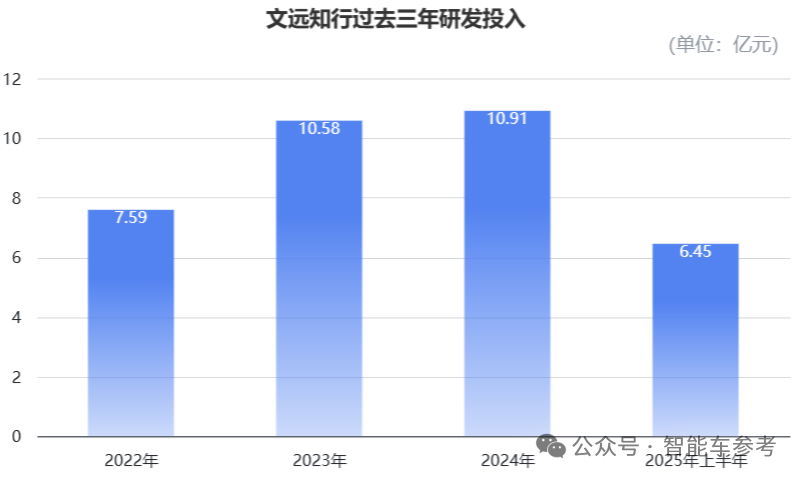

花錢層面,文遠知行2025年Q2的營業費用為4.88億元,同比增長42.46%。

雖然直觀上成本費用都在大幅上升,對應到實際,是文遠知行之前眾多已簽約的Robotaxi項目開始集中落地,尤其是國際化方向,需要在研發之外,加強銷售、運維體系等等。

而與之前常見的科技公司“流血沖刺”不同,招股書另一組數據透露了文遠知行的真實經營狀態:

截至2025年6月30日,文遠知行持有現金及現金等價物38.36億元,定期存款為2.52億元,及以公允價值計量且其變動計入損益的金融資產(流動部分)17.35億元,總計58.23億元。

與一年前美股IPO時幾乎持平——意味著這一年Robotaxi業務越做越大的同時,賺錢能力也在快速提升。

和一年之前文遠知行IPO相比,有什么變化

可能還要從最新的財務數據中詳細拆分。

具體到不同業務來源,文遠知行一直以來將營收分為了產品收入和服務收入兩塊——

產品收入代表硬件產品的銷售,包括Robobus、Robotaxi和無人清掃車,以及相關的傳感器套件。

服務收入則包括L4級自動駕駛的運營服務(Robotaxi、Robobus等),以及ADAS軟件解決方案的收入。

前面說的二季度的營收快速增長,其實根本原因就是Robotaxi業務直接帶動的。

以今年上半年為例,文遠知行銷售Robotaxi及相關服務的收入為6203萬元,尤其是二季度收入4590萬元,同比暴漲836.7%,占文遠知行這一季度總收入的36.1%。

2022年時,這一比例還是8%左右。

另外一個較大的變化,是研發費用。2025年Q2的研發費用為3.19億元,同比增長33.10%,占營業費用的65.37%,是總收入的251.18%。

剔除股權激勵費用后,公司研發費用為2.8億元,同比增幅達50.5%。

拆分一下,營收增長,支出也同步增長,其一是員工人數增加,以及平均薪資上漲,導致研發人員相關費用增加;其二來自研發項目服務費增加;其三,則是材料消耗及折舊攤銷費用增加。

再疊加文遠知行在自動駕駛前沿技術的探索,比如AI大模型、高算力平臺、L2+端到端技術棧迭代等等因素,說明文遠知行登陸港股的時間點,于自身來說是擴張規模、加速落地的沖刺階段。

反映到具體的業務數據上,招股書披露截至2025年年中,文遠知行在全球已經部署了超過1500輛自動駕駛車輛,其中Robotaxi的數量超過700輛。

相比去年IPO時,Robotaxi的落地規模大幅增長。

至于落地廣度,文遠知行是整個L4賽道最早敏銳意識到海外需求和機遇的玩家,并且迅速付諸行動,率先在11個國家、30多座城市部署Robotaxi等自動駕駛產品,也是行業首個拿下7個不同國家自動駕駛牌照的科技企業。

這里特別說一下阿聯酋的阿布扎比,剛剛提到文遠有超過700輛Robotaxi車隊,其中的100多輛在中東地區,大部分都密集部署在了這座中東城市。

對于所有自動駕駛玩家來說,阿布扎比是今后業務拓展的起點、樣板間,同樣也是“必爭之地”,因為阿布扎比是目前除中美兩國以外,唯一允許Robotaxi純無人測試和商業化運營的地區。

其次,阿布扎比還是出行平臺巨頭Uber首個上線Autonomous自動駕駛專屬分類的城市,意味著技術之外,阿布扎比和中國的眾多城市一樣,率先開啟了Robotaxi商業落地中,技術-平臺-監管三方合作的模式探索。

同樣也是文遠知行率先和Uber達成合作,長期密切協調的成果,文遠知行是首家也是目前唯一入駐Uber Autonomous自動駕駛專屬分類的Robotaxi公司。

這一步的意義不只是對文遠知行:

如果說2025年是Robotaxi規模化商業落地元年的話,那么2026年很有可能是Robotaxi的盈利元年。

當然前提是得有文遠知行這樣的在規模之外,還能有不斷提高、優化的毛利率以及現金流能力。

文遠知行登陸港股,如何解讀

從最淺表、最易觀察的角度來看,文遠知行時隔一年再次上市,最重要的不同是Robotaxi商業模式驗證成功完成從0到1,開始加速度擴張。

資金當然是剛需。

不過從文遠知行本身經營情況來看,即使在運營費用、研發費用快速上漲的同時,現金儲備、經營現金流、毛利等等關鍵指標沒有絲毫慌亂、急迫的節奏,反倒是越來越好。

換句話說,Robotaxi的巨大市場空間已經成為行業共識,而文遠知行又證明了自身經營能力,港股上市對于文遠知行而言,更像是一次錦上添花,為業務擴張的加速度再助一把力。

對于同期,以及之后所有那些有志沖擊港股的Robotaxi玩家而言,都是如此。

而文遠知行又有獨特性。Robotaxi出海No.1港股錦上添花之外,還有投資和業務雙重“烈火烹油”。

產業資本,包括網約車巨頭、供應商等等密集出手投Robotaxi玩家,今年已成常態。但文遠知行先后被Uber、Grab(東南亞網約車巨頭)、博世多重押注投資,行業唯一。

從文遠知行在新加坡和歐洲的進展中也能看出,繼中美、中東之外,下一個Robotaxi爆發的主要市場是哪里了。

視野從Robotaxi擴展到更廣闊的自動駕駛、物理AI層面,文遠知行這一年又做了更多探索布局。

比如智能車參考詳細介紹過的文遠知行基于Nvidia Drive Thor-X芯片的打造的HPC3.0計算平臺、以及文遠知行閉環仿真引擎WeRide GENESIS等等。

敲鐘前一天,文遠知行的量產高階智駕曝出新進展:和博世合作的一段式端到端,順利SOP(量產啟動),從項目開始計算,用時7個月。

一貫“行勝于言”的文遠知行,沒有被自動駕駛升維降維、視覺融合之爭迷惑,而是率先開始融合L4、L2架構,探索規則+模型的多元技術體系,自證泛化性、安全性可以共存。

更進一步,通用AI司機的基座大模型,啟發的也許不只是自動駕駛。

去年文遠知行率先美股IPO,開啟了L4賽道的“云開見月”。

一年后的港股上市,文遠知行又率先開啟“登月”工程,Shoot for the moon了。

- 市值3055億!摩爾線程敲鐘,國產通用GPU第一股來了2025-12-05

- 寧德時代給9萬+基層員工漲了薪!每月150元2025-12-02

- 雷軍罕見硬剛回應!同日公關負責人被曝調整2025-11-17

- 李彥宏:蘿卜快跑全球第一,累計訂單數已超Waymo2025-11-13

相關閱讀