杰西卡 發(fā)自 副駕寺

智能車參考 | 公眾號 AI4Auto

捷報頻傳。

Robotaxi第一股——文遠知行,發(fā)布了今年第二季度財報,漲勢大好:

營收1.27億元,同比增長60.8%,Robotaxi收入暴漲8倍,貢獻公司三成收入,創(chuàng)單季收入新高。

與之對應(yīng)的是,文遠知行近期Robotaxi擴張動作頻頻,國內(nèi)攜手奇瑞、錦江出租落子上海,海外已率先手握全球六國自動駕駛牌照。

節(jié)奏對了,規(guī)模很快就會起來了。

Robotaxi第一股,業(yè)績?nèi)绾危?/h1>

今年第二季度,文遠知行總營收1.27億元,同比增長60.8%,環(huán)比增長75.4%。

具體到不同業(yè)務(wù)來源,文遠將營收分為了產(chǎn)品收入和服務(wù)收入兩塊——

產(chǎn)品收入代表硬件產(chǎn)品的銷售,包括Robobus、Robotaxi和無人清掃車,以及相關(guān)的傳感器套件。

服務(wù)收入則指包括L4級自動駕駛的運營服務(wù)(Robotaxi、Robobus等),以及ADAS軟件解決方案的收入。

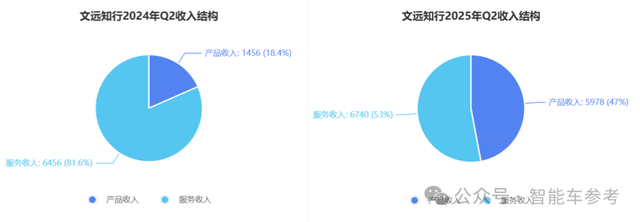

今年Q2,文遠知行的產(chǎn)品收入為5978萬元,同比大漲310%,環(huán)比大漲529.3%;同期的服務(wù)收入為6740萬元,同比增長4.4%,環(huán)比增長了7.1%。

與去年同期相比,文遠的收入結(jié)構(gòu)占比已發(fā)生巨大變化:

2024年Q2時,產(chǎn)品收入僅占總收入的18.4%,到了今年Q2,這項占比已經(jīng)增長到了47.0%。

當(dāng)然,變化并不是說服務(wù)收入業(yè)務(wù)下滑,而是在雙雙增長的背景下,來自產(chǎn)品的收入增速更高。

而總收入當(dāng)中最大的增長點,來自Robotaxi。

文遠Q2的Robotaxi收入達4590萬元,同比暴漲836.7%,占文遠這一季度總收入的36.1%,創(chuàng)單季度最高收入紀(jì)錄。

同時,文遠的利潤表現(xiàn)也在持續(xù)向好。

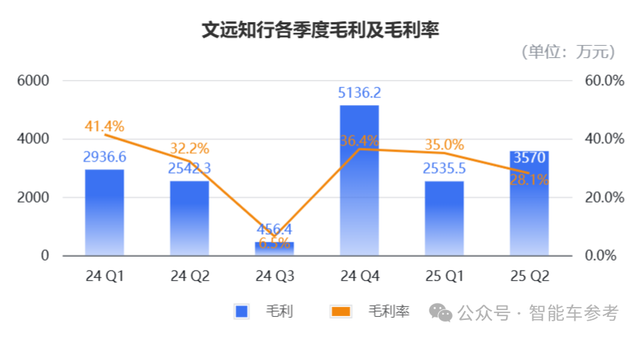

公司今年第二季度的整體毛利為3570萬元,同比增長40.4%,環(huán)比增長40.8%,綜合毛利率為28%。

其中,同期的產(chǎn)品毛利為2910萬元,毛利率為48.6%;服務(wù)毛利660萬元,毛利率為9.8%。

第二季度文遠知行凈虧4.06億元,較去年同期收窄1.74%。

支出方面,文遠Q2的營業(yè)費用為4.88億元,同比增長42.46%。

研發(fā)費用是其中的絕對大頭,Q2的研發(fā)費用為3.19億元,同比增長33.10%,占營業(yè)費用的65.37%,占總收入的251.18%。

剔除股權(quán)激勵費用后,公司研發(fā)費用為2.8億元,同比增幅達50.5%。

研發(fā)費用的大幅增加,文遠在財報中解釋為三方面原因:

其一是員工人數(shù)增加,以及平均薪資上漲,導(dǎo)致研發(fā)人員相關(guān)費用增加;其二來自研發(fā)項目服務(wù)費增加;其三,則是材料消耗及折舊攤銷費用增加。

所以,雖然直觀上看,虧損收窄幅度沒有毛利增長明顯,但其對應(yīng)的實際上是規(guī)模擴張帶來的營業(yè)費用明顯增加,背后則代表了公司擴張規(guī)模、加速落地的腳步。

同時,截至6月30日,文遠還有40.9億元的現(xiàn)金及等價物,為之后的持續(xù)擴張?zhí)峁┏渥銖椝帯?/p>

整體而言,Robotaxi量產(chǎn)元年過半,文遠知行交上的是一份不錯的成績單。

對文遠來說,公司目前正處于全球化發(fā)展的關(guān)鍵時刻,這份鼓舞人心的財報,也恰恰是公司即將邁過轉(zhuǎn)折的最好佐證。

文遠知行正在什么節(jié)點?

在財報中,文遠知行CFO李璇透露,公司現(xiàn)階段正處于一個重要轉(zhuǎn)折點。

結(jié)合文遠的財報和近期業(yè)務(wù)進展來看,這并不是一句空話。

對于硬科技領(lǐng)域的初創(chuàng)企業(yè)而言,定期披露的財報數(shù)據(jù),既是剖析公司真實情況的剔骨刀,同時也是反映其未來階段性走向的晴雨表。

所以透過文遠知行的Q2財報,我們已經(jīng)可以看到,這家公司所推行的商業(yè)模式,正在穿越周期,一步步通過驗證。

而這種商業(yè)模式,現(xiàn)在拿出來看,大致有三條路徑在并行推進:

首先,是公司的服務(wù)業(yè)務(wù)打頭陣,與之對應(yīng)的文遠在海內(nèi)外市場同時加速落地和擴張。

就說近期的最新進展,國內(nèi)市場中,文遠聯(lián)合奇瑞,在今年4月共同發(fā)布了新一代前裝量產(chǎn)Robotaxi車型CER。

CER融合了兩家平臺優(yōu)勢,基于文遠知行的通用自動駕駛平臺WeRide One,以及奇瑞星途的STERRA ET純電架構(gòu)打造。

其中包含了文遠知行自研HPC高性能計算平臺,以及傳感器套件Sensor Suit 5.6,配備激光雷達、高清高動態(tài)相機、RTK高精組合慣導(dǎo)模塊等超20個傳感器。

就在不久前,這款車已經(jīng)在國內(nèi)落地——

上周,上海世界人工智能大會(WAIC 2025),文遠帶著新一代Robotaxi車型CER亮相。

也就是在此期間,文遠知行聯(lián)合奇瑞、錦江出租,獲得了上海浦東新區(qū)Robotaxi示范應(yīng)用牌照,運營范圍覆蓋上海世博中心、浦東機場、迪士尼等核心區(qū)域。

在WAIC期間,CER通過“錦江智行”微信小程序預(yù)約的方式,在上海核心區(qū)域展示了一波Robotaxi接駁服務(wù),也標(biāo)志著文遠的Robotaxi正式進入全球第十城。

海外市場,目前主推的是GXR車型,文遠的擴張動作更快。

公司先是7月23日宣布,將在沙特首都利雅得啟動Robotaxi試運營——這是沙特目前第一個,也是唯一一個Robotaxi試運營項目,范圍覆蓋哈立德國王國際機場及利雅得市內(nèi)多個核心地點。

Robotaxi車型由文遠知行提供,首批將投入數(shù)十臺車,通過Uber平臺完成出行服務(wù)。

緊接著公司又在7月29日表示,將擴大在阿布扎比的Robotaxi運營范圍,增加了阿爾雷姆島和阿爾馬里亞島區(qū)域,預(yù)計訂單量將較此前翻倍。

這意味著阿布扎比近一半的核心區(qū)域,都已經(jīng)被文遠的Robotaxi服務(wù)覆蓋,比起去年年底雙方剛剛合作時,車隊規(guī)模已增長到三倍。

至此,文遠已經(jīng)進入沙特、中國、阿聯(lián)酋、新加坡、法國和美國六個國家,成為全球唯一一家擁有六國自動駕駛牌照的科技公司。

這就能很好解釋,為什么文遠這一季度的Robotaxi收入,增速高達836.7%,其實就是中國以及中東項目帶來的爆發(fā)式放量。

文遠的第二條增長路徑是,由產(chǎn)品銷售加固基礎(chǔ)。

文遠作為一家通用自動駕駛公司,其業(yè)務(wù)面向的是L2-L4的全產(chǎn)品線,包括Robotaxi、Robobus、Robovan、自動駕駛清潔車、高階智駕解決方案等等。

盡管面向場景不一,但產(chǎn)品的底層邏輯通用,都基于同一個自動駕駛平臺,投射的是文遠持續(xù)增加的研發(fā)投入。

從效果來看,文遠在研發(fā)方面的堅定投入,值得且有效——

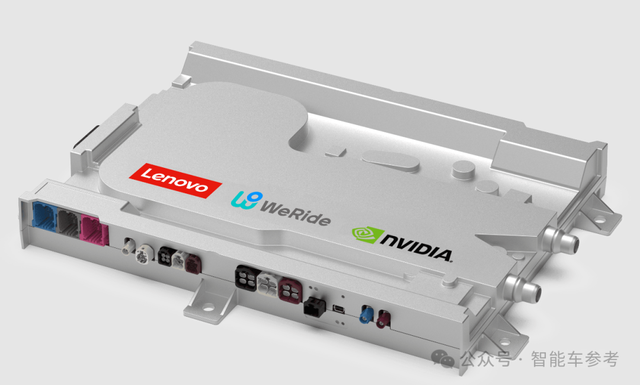

例如最新重大進展,來自剛剛落地的全球最強算力Robotaxi方案——HPC 3.0計算平臺,搭載英偉達雙Thor-X芯片,實現(xiàn)2000TOPS真實算力,并且100%車規(guī),官宣即量產(chǎn)。

最后一條增長路線,是合作模式帶來的巨大潛力。

典型的例子就是與Uber平臺合作,雙方目前共同運營著中東地區(qū)最大的Robotaxi車隊。

他們在阿布扎比運營的成功模式,已經(jīng)在中東快速復(fù)制到第三個市場(也就是沙特),預(yù)計未來的開拓速度也會越來越快。

這種“技術(shù)方+運營方”的聯(lián)盟模式,規(guī)避了自動駕駛公司單打獨斗、從頭啟動的難題,在目前各路玩家都在快速搶占市場先機的背景下,尤為適用。

到現(xiàn)在,文遠的Robotaxi,已經(jīng)完成2200天安全運營,成效已在財報中體現(xiàn)。

所以,文遠將現(xiàn)階段視為公司的轉(zhuǎn)折,所指的其實也是整個Robotaxi行業(yè)的關(guān)鍵轉(zhuǎn)折——Robotaxi公司的下一個拐點,其實并非盈利,而在于模式自洽。

一旦形成可持續(xù)、可快速鋪展的商業(yè)閉環(huán),那么Robotaxi通向盈利,也只是時間問題了。

有意思的是,文遠知行也在以此自我激勵,對于這份業(yè)績和財報,官方公眾號的“摘要”傳遞了喜悅、決心和信念——

伏久者,飛必高。