最強華為概念股沖刺香港IPO!市值2000億

今年港股最大的造車IPO

杰西卡 發自 副駕寺

智能車參考 | 公眾號 AI4Auto

今年港股最大的造車IPO來了!

近期,最強華為概念股賽力斯,在港股正式遞交招股書,計劃在“A+H”雙平臺上市。

這家2000億市值的重慶車企,在招股書中披露了正在翻倍暴漲的業績:

2024年營收翻3倍突破千億,毛利率從個位數躍升至業內頭部水平,成為全球第四家盈利的新能源車企。

亮眼的業務來自爆發的交付水平,2024年賽力斯交付量暴漲1.8倍,超額完成目標。

這樣一份業績,這樣一家車企,為什么選擇現在赴港上市?

2024年實現業績“大爆”

從招股書數據回看,賽力斯是在2024年真正迎來爆發。

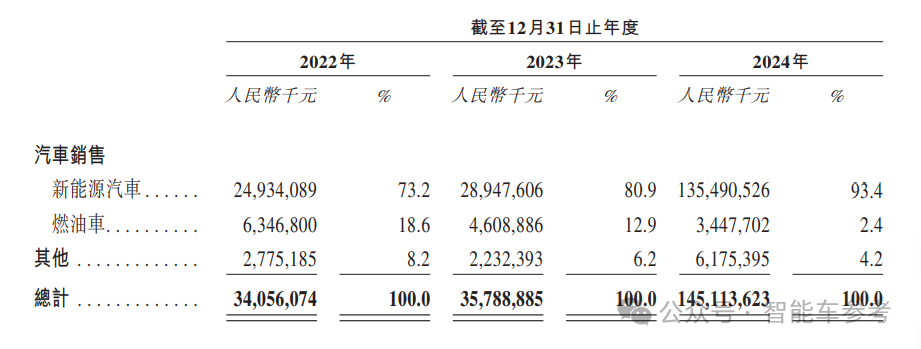

先看營收層面,2022年和2023年,賽力斯實現營收340.56億元和357.89億元。

而2024年,賽力斯營收首次突破千億,達到1451.13億元,同比暴漲三倍。

其中,新能源汽車營收為1354.9億元,同比增長368%,占總收入的93.4%。

還有部分收入來自燃油車,營收額為34.48億,同比下降25.2%,只占總收入的2.4%;其余來自其他業務,營收額為20.7億,同比增長90.3%。

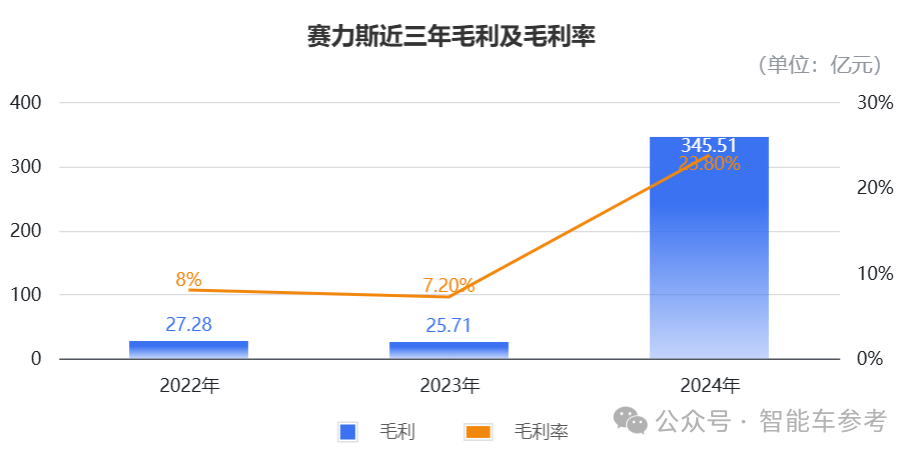

而盈利能力方面,賽力斯2022年、2023年、2024年的毛利,分別為27.28億元、25.71億元、345.51億元。

對應同期的毛利率,分別為8%、7.2%、23.8%;特別是在2024年,毛利率一躍從個位數突破至20%以上,超越了比亞迪等車企。

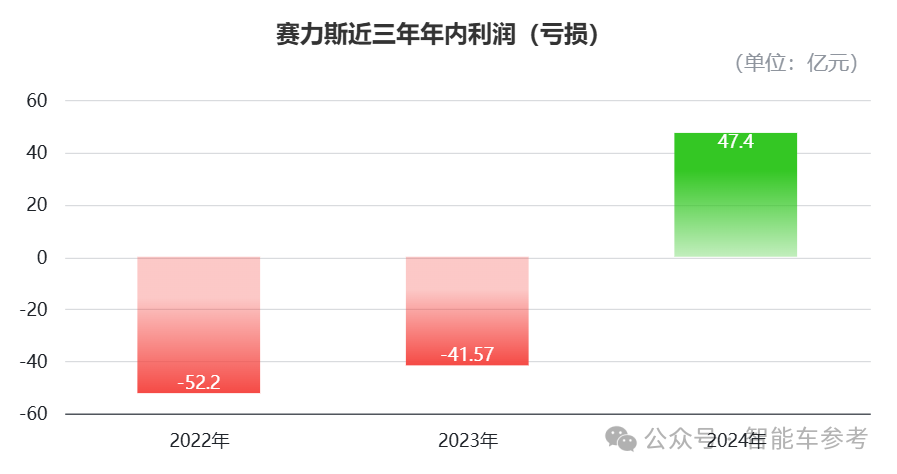

而利潤一項,賽力斯在連續虧損4年之后,再次實現年度扭虧為盈。

過去三年的年內利潤分別為-52.2億元、-41.57億元,以及47.4億元。

據弗若斯特沙利文報告,賽力斯是全球第四家實現盈利的新能源車企。

賽力斯財務業績的暴漲,實際早在之前的預盈公告就已解釋,主要原因來自銷量的提升。

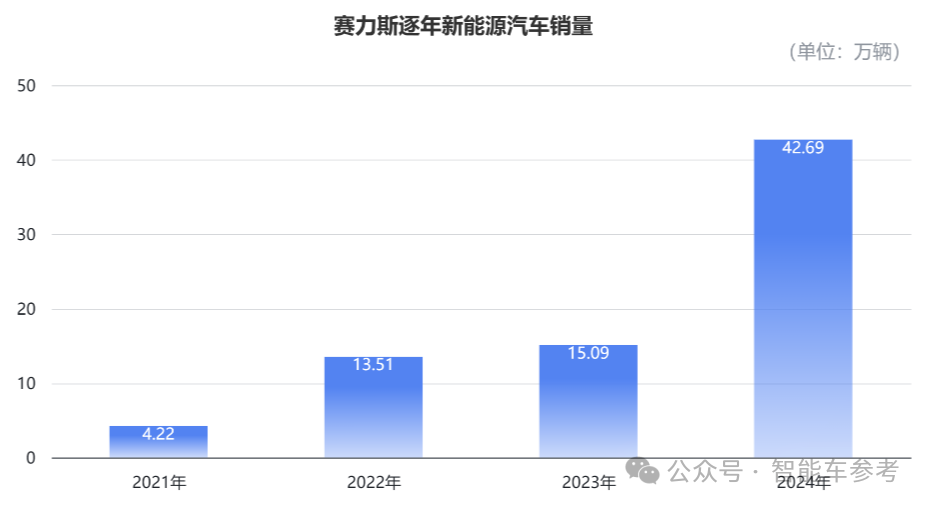

2024年,賽力斯的新能源汽車交付42.69萬輛,同比增長182.84%,超額完成了年度目標。

其中,問界新M7和問界M9是兩大銷量主力,過去問界M9累計交付了151188輛車,問界新M7交付197246輛車,兩款車合計占據賽力斯總銷量的81.6%。

并且中國市場中,問界M9還持續蟬聯了50萬元級的豪華車型銷冠。

在今年年初,賽力斯的創始人兼董事長張興海,曾在一封全員信中透露:

2025年,問界會繼續錨定豪華車陣營,M9錨定豪華車銷量持續第一;同時下一步將發力出海,沖刺海外市場新能源汽車倍增計劃。

以及,三年內,賽力斯新能源汽車將向百萬量級目標沖刺。

賽力斯過去一年的崛起,車圈有目共睹,賽力斯也從未避諱談起成功的一大因素——與華為綁定。

40年造車老兵的造車之路

1986,23歲的重慶人張興海,以彈簧和減震器起家,投資創建了巴縣鳳凰電器彈簧廠,隨后業務逐漸拓展到摩托車業務,并建立了渝安集團,這是他的第一次創業。

2003年,自主品牌汽車崛起,張興海抓住了這個機會,與東風汽車合資組建 “東風渝安”,生產東風小康品牌微車,也就是小康的前身。

3年后重慶小康正式成立,標志著張興海的第二次創業。

時間來到2016年,小康股份成功登陸A股。然而,微型車市場利潤微薄,公司股價常徘徊在10元/股上下。

因此,也是在2016年,公司決定向新能源汽車領域全面轉型,53歲的張興海開始了第三次創業。

起初,轉型的進展并不算順利,直到2021年才等來公司的轉折——小康股份與華為達成合作。

雙方最早推出的賽力斯SF5,在市場上并沒有激起浪花,由此,雙方決定進一步加深合作,以新車、新技術、新品牌的方式進入市場,問界品牌應運而生。

第一款車問界M5,創造了當時銷量最快破萬的新能源紀錄。

2022年,公司名正式從“重慶小康工業集團股份有限公司”,變更為現在的“賽力斯集團股份有限公司”。

然而,盡管有了起色,兩款車的銷量卻沒有預想般的突飛猛進。

問界M5,除了2022年8月首次月銷突破1萬輛后,銷量始終平淡;問界M7,上市后的銷量也不突出。

直到2023年9月問界新M7的發布,讓M7的銷量起死回生,上市后第二個月銷量破萬,2024年1月直逼3萬臺。

2024年,賽力斯正式騰飛,問界M9的大爆,一舉成為問界最熱賣的車型。

可以說,與華為的綁定,為賽力斯帶來了顛覆式的改變,依靠華為全棧技術,問界擁有了強大的競爭實力。這也讓雙方的聯結愈發緊密,賽力斯還豪擲115億入股華為的子公司引望。

一路走來,市場上的聲音從早先的質疑,到后來的贊許,再到如今“一界難求”,“賽力斯”的名字,早已成為這一全新合作路線的標志。

作為第一個“吃螃蟹”的車企,賽力斯第一個走向華為,而雙方合作也是在數年的磨合與試錯中,經歷了“SF5”階段和“M5”階段,才成就了如今問界這一大爆品牌。

不過,勝利不總會一成不變。

特別是車圈的競爭格局瞬息萬變,如今各路神仙入局打架,任何可能出現的下一個爆款,或許都會在車圈掀起一場變革。

與此同時,華為的朋友圈正在有更多車企加入,賽力斯已不再“一家獨寵”,華為的精力以及資源正在分散。

2025年一開頭,市場銷量已經給賽力斯敲響了警鐘:

今年前三個月,賽力斯銷量三連跌,一季度累計交付5.46萬輛新能源汽車,同比下降42.47%。

這意味著想要保持競爭力,單靠抱緊華為已不足矣,賽力斯需要用自己的思考,開啟一個新階段。

這次的赴港二次上市,就是賽力斯增強獨立性的一個證明。

賽力斯赴港上市,額外獲50億增資

如何形成自己的獨特優勢?其實簡單點說,就是自身掌握差異化技術。

技術意味著更多的研發投入,也意味著更多的資金支持。

這正是目前賽力斯關注的重中之重。

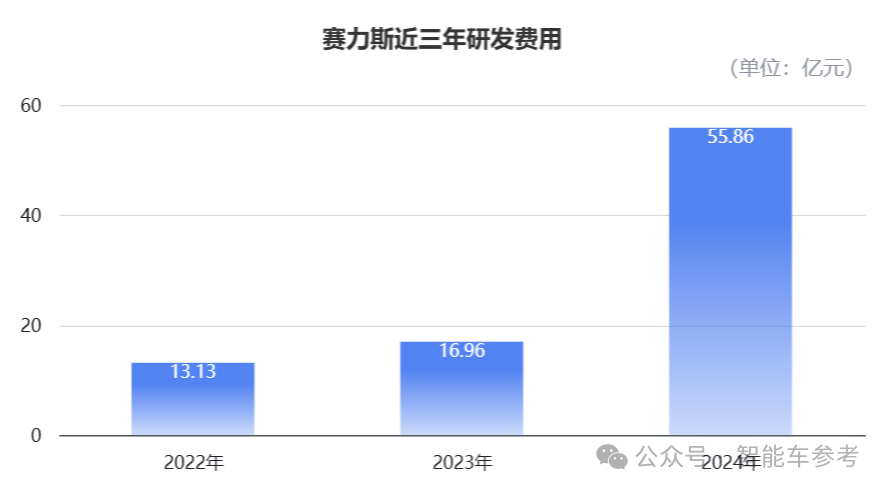

從賽力斯過去的研發投入來看,2022年到2024年,公司研發費用分別為13.13億、16.96億以及55.86億。

2024年,賽力斯的研發投入已經開始猛漲,不過所占營收比重為4.2%,對比小鵬的16.8%、同樣盈利的理想的7.6%,占比并不算多。

另一方面,賽力斯虧損4年后剛實現盈利,此時加大研發力度,必然會對利潤造成一定影響。

并且賽力斯2024年負債率達87%,明顯高于行業平均的50%~70%區間,其中應付款高達685億,同比增長127%,意味著賽力斯實際還背負著不小的壓力。

外界普遍認為,如果一家公司的產品交付能力下降,那么這樣的負債率,可能會給資金鏈帶來一定壓力。

因此,賽力斯需要更多的外部輸血,來為后續研發提供充足的資金儲備——上市募資,其實就是一個常見的選擇。

很多頭部車企,包括比亞迪、吉利、長城等都是多地上市。

賽力斯也在招股書中透露,這次IPO的募集凈額將用于三部分:

- 70%用于研發投入,包括新車型、智能座艙和輔助駕駛技術等;

- 20%用于開拓海外市場、渠道,以及擴大超充網絡;

- 最后10%用于營運資金。

同時,賽力斯在遞交招股書同時,還披露了一筆新融資:

工銀金融資產投資有限公司、交銀金融資產投資有限公司、農銀金融資產投資有限公司等戰略投資者,計劃將共同對賽力斯汽車增資不超過50億元。

赴港上市,實際更像是賽力斯新一階段的起點。在華為光環下,能否迸發出獨特的競爭能力,才是賽力斯的終極考驗。

招股書傳送門:

https://www1.hkexnews.hk/app/sehk/2025/107318/documents/sehk25042801537_c.pdf

- 市值3055億!摩爾線程敲鐘,國產通用GPU第一股來了2025-12-05

- 寧德時代給9萬+基層員工漲了薪!每月150元2025-12-02

- 雷軍罕見硬剛回應!同日公關負責人被曝調整2025-11-17

- 李彥宏:蘿卜快跑全球第一,累計訂單數已超Waymo2025-11-13

相關閱讀