這種「基友」給我來(lái)一打!

支小寶:鄙人常年“混跡”理財(cái)圈

金磊 發(fā)自 凹非寺

量子位 報(bào)道 | 公眾號(hào) QbitAI

“現(xiàn)在上車(chē)新能源基金還來(lái)得及嗎?”

“我的基金為什么連跌兩周?該拋掉嗎?”

“我不想冒太大的風(fēng)險(xiǎn),該怎么投資?”

……

不論你是新人還是老手,只要踏入理財(cái)圈,這些個(gè)問(wèn)題定然是躲也躲不掉、避也避不開(kāi)。

私人銀行用戶(hù)可以把問(wèn)題拋給自己的理財(cái)師,那大眾投資者就只能跟著感覺(jué)走嗎?

如此日益突出的共性需求,慢慢有了更多解法。

這不最近,陸陸續(xù)續(xù)有網(wǎng)友曝出來(lái)一種特別fashion的咨詢(xún)方式,甚至直呼:

瞬間打開(kāi)了理財(cái)世界的新大門(mén)!

而且咨詢(xún)的對(duì)象,并不是人。

它叫支小寶,本質(zhì)上是一個(gè)AI助理,內(nèi)嵌在支付寶的理財(cái)板塊。

據(jù)網(wǎng)友實(shí)測(cè),支小寶能快速幫你分析一些日常的理財(cái)問(wèn)題,從客觀角度在行情分析、資產(chǎn)配置、行為提醒等方面支招。

劃個(gè)重點(diǎn):還是7 x 24小時(shí)隨時(shí)隨地、1分鐘能hold住1000萬(wàn)用戶(hù)的那種。

不過(guò)有一說(shuō)一,畢竟理財(cái)這件事,是專(zhuān)業(yè)嚴(yán)肅的,肯定很多人就會(huì)問(wèn)了:

AI理財(cái)助理,它能靠譜嗎?

實(shí)測(cè)“挑戰(zhàn)”支小寶

與其發(fā)問(wèn),不如直接真刀真槍地和支小寶過(guò)上幾招。

那么先來(lái)一道“開(kāi)胃菜”問(wèn)題:

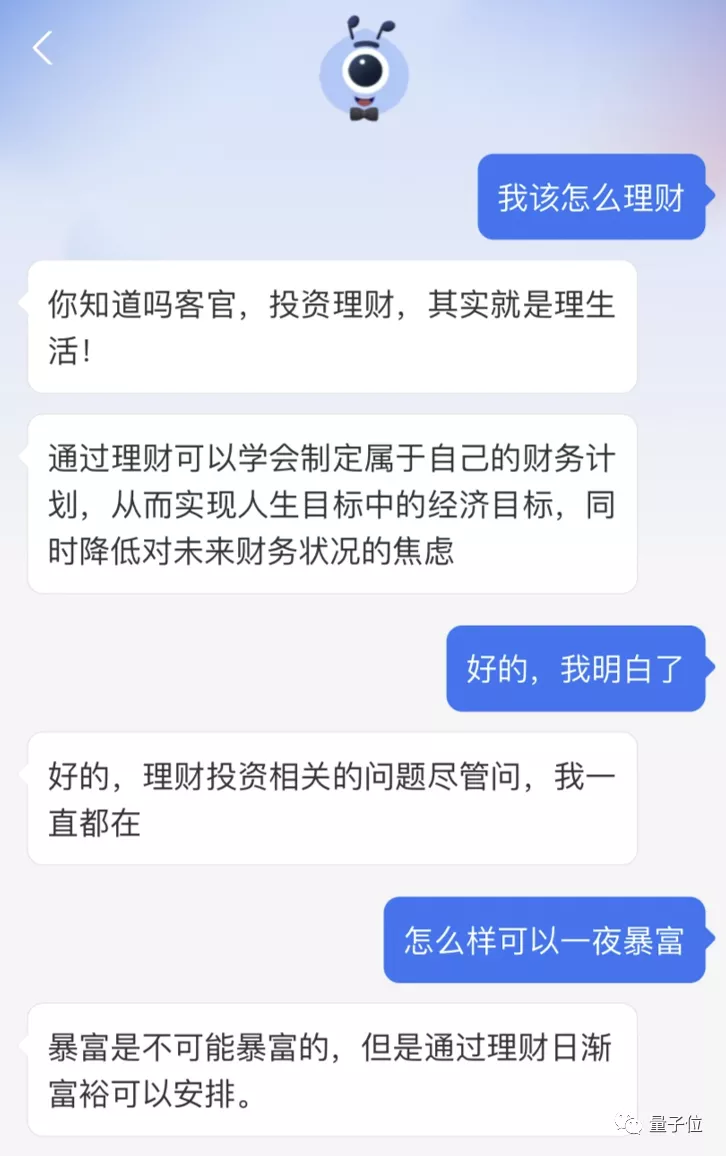

我該怎么理財(cái)?怎樣可以一夜暴富?

可以看到支小寶在面對(duì)這兩個(gè)問(wèn)題時(shí),先回答了理財(cái)要有目標(biāo),并告誡暴富是不可能的,但可以通過(guò)理財(cái)日漸富裕。

而類(lèi)似“三筆錢(qián)”這樣的概念,對(duì)于從未考慮過(guò)“資產(chǎn)配置”的理財(cái)小白來(lái)說(shuō),也是一門(mén)必修課了。

在向支小寶詢(xún)問(wèn)“「三筆錢(qián)」分別是什么”之后,它就會(huì)逐一展開(kāi)做講解。

例如從概念來(lái)講,“三筆錢(qián)”分別是用來(lái)靈活取用、投資增值和人生保障。

至于為什么這么分、背后的考量因素等,在支小寶的回答中都有言簡(jiǎn)意賅的介紹。

然而每個(gè)人“三筆錢(qián)”的情況都不一樣,接下來(lái)就要考驗(yàn)支小寶是否了解你的需求了:

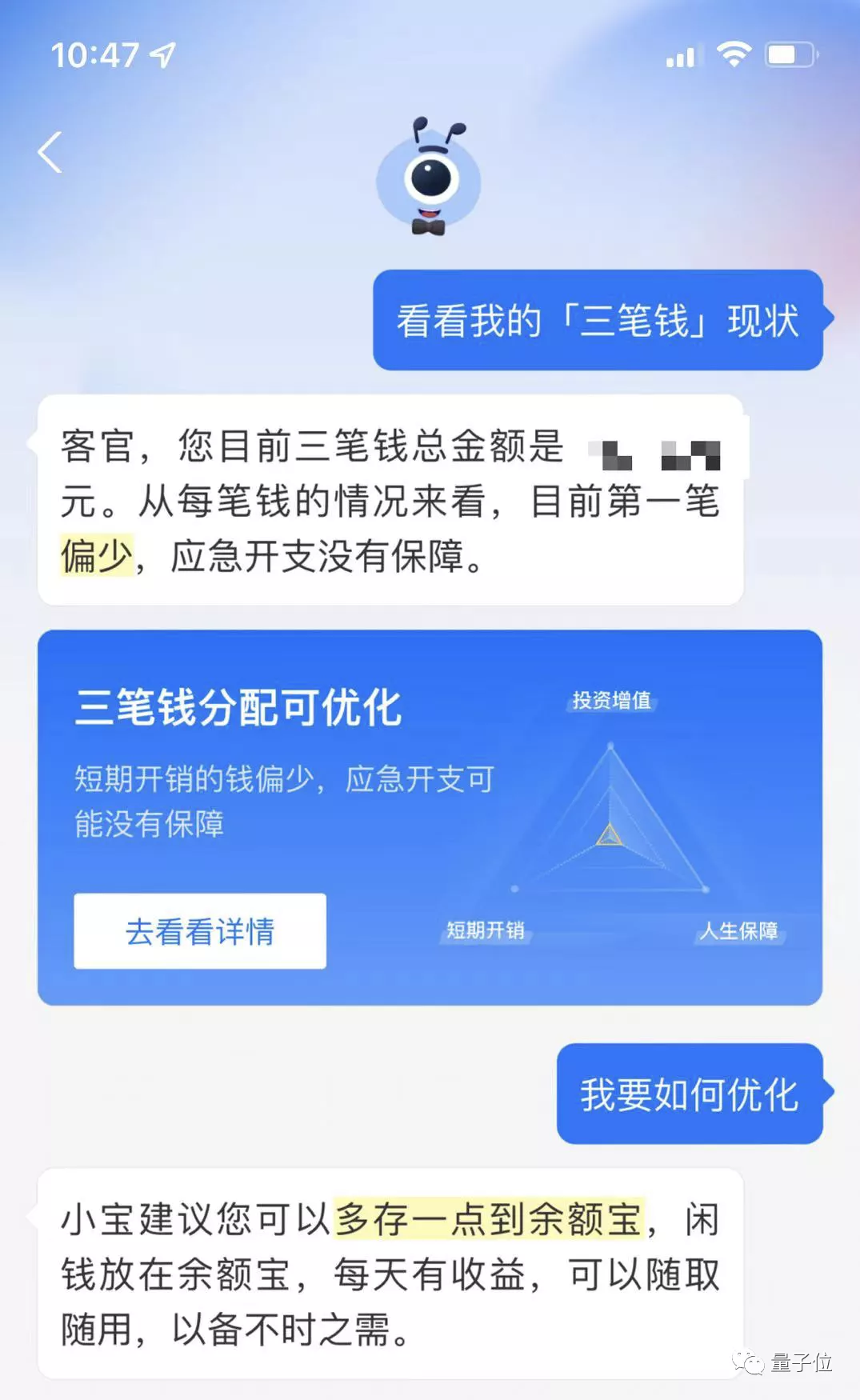

看看我的「三筆錢(qián)」現(xiàn)狀。

支小寶在經(jīng)過(guò)對(duì)用戶(hù)的情況進(jìn)行一番分析后認(rèn)為:三筆錢(qián)分配可優(yōu)化。

在進(jìn)一步咨詢(xún)?nèi)绾蝺?yōu)化之后,它還給出了更為詳盡的建議。

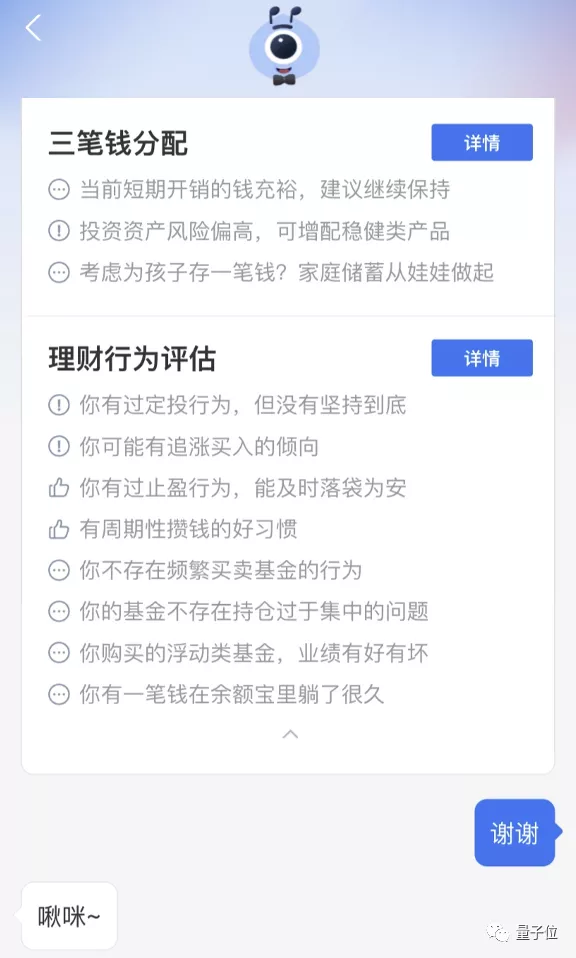

三筆錢(qián)當(dāng)中,有個(gè)版塊是理財(cái)行為評(píng)估,并會(huì)對(duì)你做很多提醒:

那接下來(lái),就該了解一下理財(cái)市場(chǎng)的現(xiàn)狀了,直接向支小寶提問(wèn):

科技基金如何?

針對(duì)我的這個(gè)問(wèn)題,支小寶提取了“科技”這個(gè)關(guān)鍵詞,并將主題鎖定到了“信息技術(shù)”板塊,而后列舉出與之對(duì)應(yīng)的眾多較為優(yōu)質(zhì)的基金,以及最新的行情研判。

但畢竟是實(shí)戰(zhàn),不能就這么輕易放過(guò)支小寶——馬上“補(bǔ)一刀”追問(wèn):

白酒呢?

令人驚訝的是,即便問(wèn)題這么的口語(yǔ)化,支小寶還是get到了我的意思。

而且還精準(zhǔn)地把近半年的漲幅情況,與之相關(guān)的熱門(mén)咨詢(xún)都整理了出來(lái)。

這情況,就不得不讓我使出最后的殺手锏”了——突然轉(zhuǎn)變?cè)掝},直接拋出圈內(nèi)明星“坤坤”:

好家伙,支小寶似乎秒懂我意,一下子就把這位頂流基金經(jīng)理的從業(yè)經(jīng)理、能力畫(huà)像都給到位了。

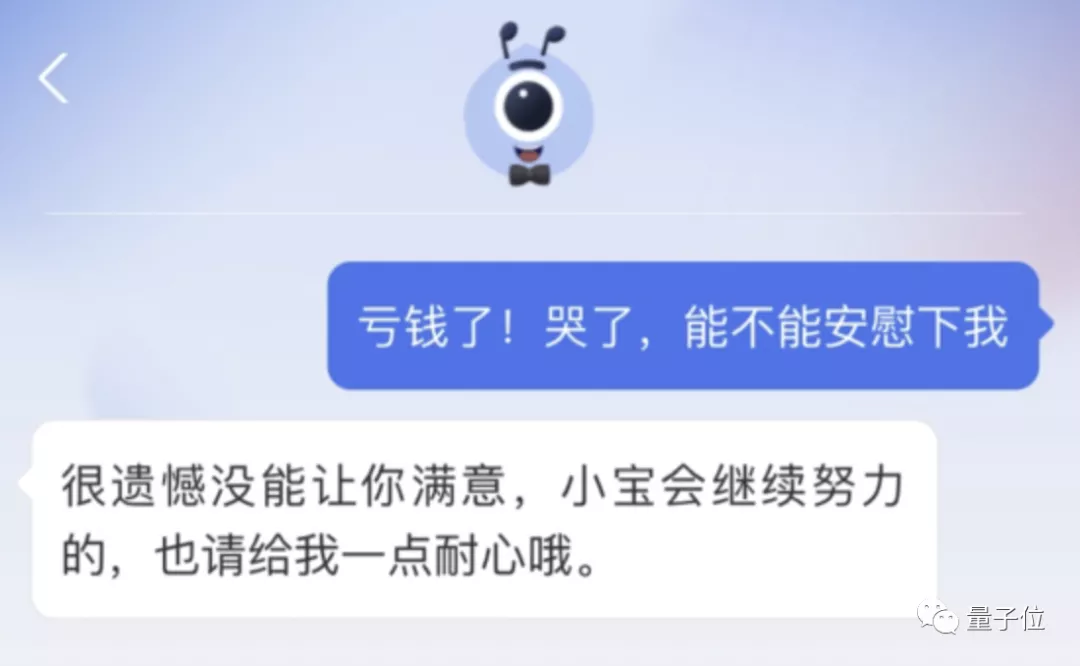

最后我想出了一個(gè)比較刁鉆的問(wèn)題——“虧錢(qián)了,能不能安慰一下我?”

不出意料,支小寶只是道歉,說(shuō)會(huì)繼續(xù)努力,但并沒(méi)有給到我滿(mǎn)意的安慰。

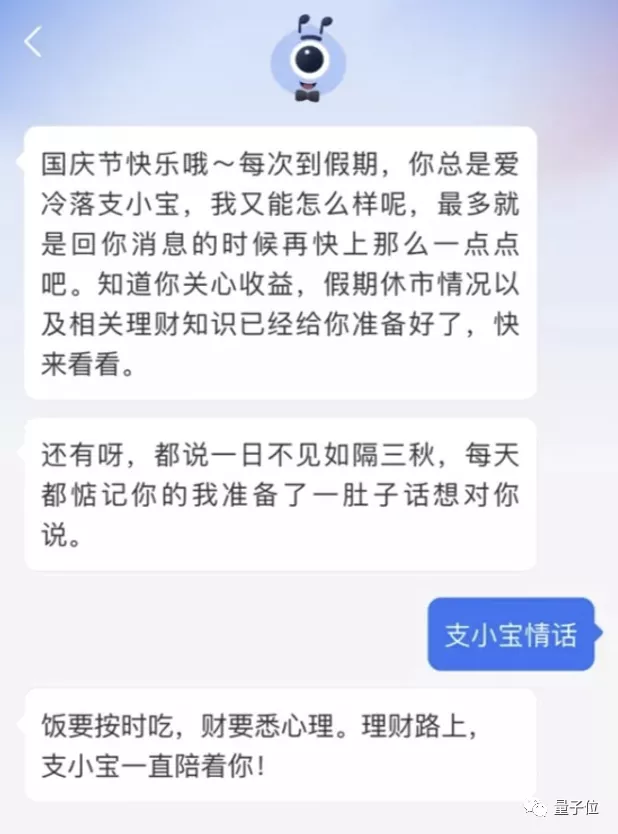

不過(guò),它有時(shí)也會(huì)說(shuō)土味情話(huà)……

不得不說(shuō),這波實(shí)測(cè)下來(lái)后,支小寶雖然和真人服務(wù)有差距,但表現(xiàn)還是可圈可點(diǎn)的。

與此同時(shí),也不免心生另一個(gè)困惑:

為什么跟支小寶對(duì)話(huà)能這么絲滑?

從上面的實(shí)測(cè)中不難看出,無(wú)論支小寶面對(duì)怎樣的理財(cái)提問(wèn),它都能基本get到意思,給出相匹配的解答。

除此之外,如果單看一輪對(duì)話(huà),支小寶給出的答案,并不是最讓人感到驚艷的,只要金融相關(guān)問(wèn)題和語(yǔ)料預(yù)設(shè)的足夠豐富,就能應(yīng)答如流。

而難點(diǎn)在于,支小寶能像人一樣,根據(jù)上下文、聊天情景,“忽略”句子的完整性,直擊提問(wèn)的“靈魂”。

回到前面的測(cè)試,我在問(wèn)完“科技基金如何”后,隨手拋出“白酒呢?”,相信大家都有類(lèi)似的體驗(yàn),一般的機(jī)器人可能會(huì)立馬彈出幾個(gè)選項(xiàng):你是問(wèn)白酒板塊行情如何嗎?白酒基金有哪些可以買(mǎi)……然后讓我再勾選一輪,再給答案。

而支小寶能結(jié)合上一輪問(wèn)題的意圖,去判斷我想了解白酒板塊的行情。

在一位研究理財(cái)科技的人士看來(lái),一般對(duì)話(huà)機(jī)器人只會(huì)判斷單輪對(duì)話(huà)的意圖,但在理財(cái)領(lǐng)域需要對(duì)用戶(hù)做深度的服務(wù),圍繞一個(gè)主題連續(xù)和用戶(hù)進(jìn)行多輪問(wèn)答,這需要智能機(jī)器人在自然語(yǔ)言處理技術(shù)上做更多的打磨。

支小寶是怎么做到的?

我去深入扒了扒支小寶背后的技術(shù)能力,發(fā)現(xiàn)這種絲滑對(duì)話(huà)也就不難理解了。

早在去年支小寶在外灘首次亮相的時(shí)候,在現(xiàn)場(chǎng)一次類(lèi)似“圖靈測(cè)試”的實(shí)驗(yàn)中,有70%的人認(rèn)為它像真人一樣。

在此之后,支小寶更是憑借自身的“看家本領(lǐng)”,走向更大舞臺(tái)。

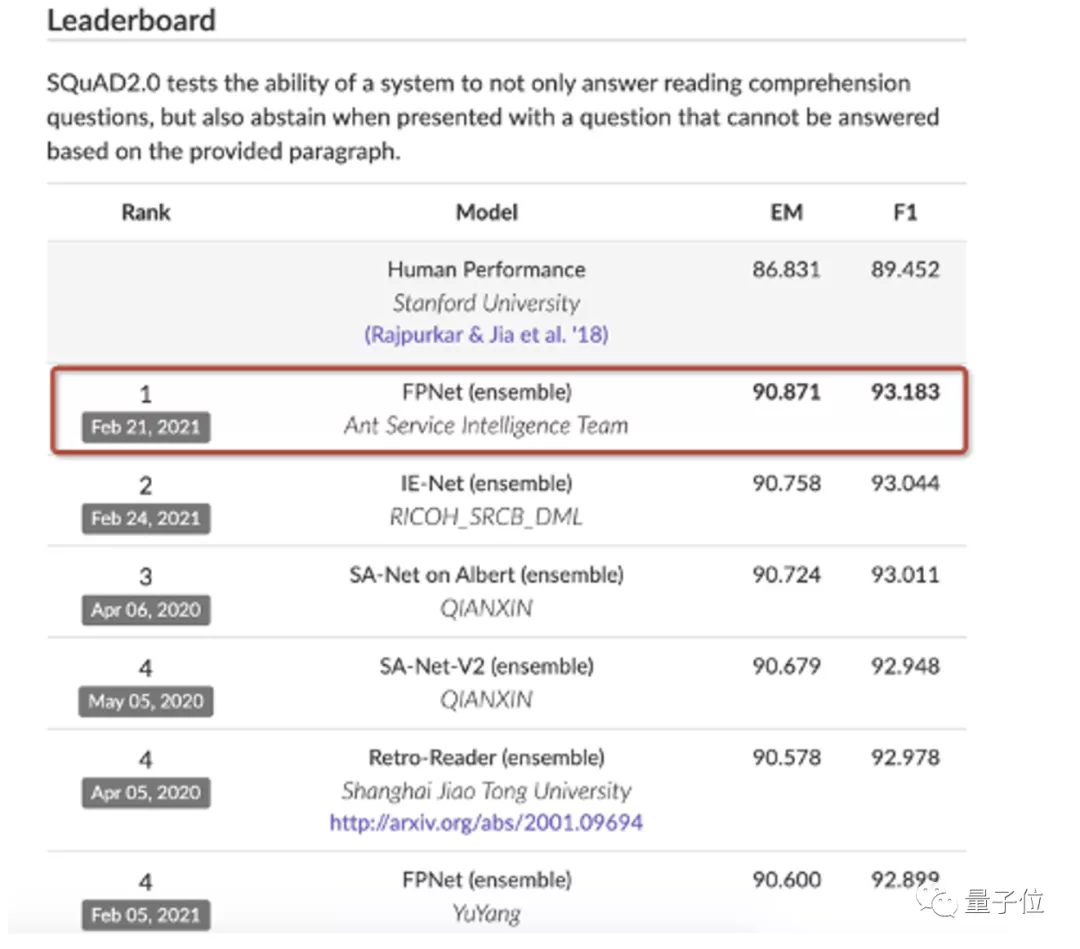

公開(kāi)資料顯示,在今年2月,支小寶團(tuán)隊(duì)以EM 90.871和F1 93.183的成績(jī),登頂SQuAD 2.0排行榜。

先簡(jiǎn)單介紹一下,SQuAD 2.0是由斯坦福大學(xué)發(fā)起的機(jī)器閱讀理解挑戰(zhàn)賽,可以說(shuō)是全球檢驗(yàn)AI閱讀理解能力最好,也是代表最高水平的“競(jìng)技場(chǎng)”。

而斯坦福給出的與之對(duì)應(yīng)的“人類(lèi)表現(xiàn)”評(píng)分,分別為86.831和89.452,不難看出,支小寶模型的分?jǐn)?shù)已然超越了參賽的人類(lèi)。

一番了解后發(fā)現(xiàn),支小寶團(tuán)隊(duì)此次拿下榜首的“利器”,便是其自研的全卷積神經(jīng)網(wǎng)絡(luò)FPNet。

FPNet在技術(shù)上并不是“單點(diǎn)突破”,實(shí)則是在多個(gè)維度上進(jìn)行了性能優(yōu)化。

例如在數(shù)據(jù)增強(qiáng)方面,通過(guò) seq2seq 生成的方式,生成query、文章、答案的監(jiān)督語(yǔ)料;特征增強(qiáng)方面,則在模型上引入了 NER、POS 詞性標(biāo)注特征及其它特征。

同時(shí),在模型集成方面,這個(gè)團(tuán)隊(duì)還提出了一種新的算法,可以在不失準(zhǔn)確性的情況下加速子集的計(jì)算速度。

而時(shí)隔僅3個(gè)月,支小寶依舊憑借其實(shí)力再次刷新紀(jì)錄,登上了自然語(yǔ)言識(shí)別領(lǐng)域最權(quán)威的榜單WikiSQL的榜首。

據(jù)媒體報(bào)道,在人機(jī)對(duì)話(huà)過(guò)程中,支小寶對(duì)人類(lèi)語(yǔ)言的識(shí)別準(zhǔn)確率已經(jīng)達(dá)到了93%,識(shí)別準(zhǔn)確率還是很高的。毫無(wú)疑問(wèn),在“智商”這塊,支小寶有兩把刷子。

但講真,我認(rèn)為,支小寶能夠在技術(shù)上取得這樣的成績(jī),除了技術(shù)團(tuán)隊(duì)從多個(gè)角度進(jìn)行性能優(yōu)化之外,還有一個(gè)關(guān)鍵原因——場(chǎng)景的客觀需求。

如果支小寶是個(gè)真人,那他可能會(huì)說(shuō):

鄙人常年“混跡”理財(cái)圈。

理財(cái)場(chǎng)景與其它場(chǎng)景非常明顯的一個(gè)區(qū)別就是,它需要格外的嚴(yán)謹(jǐn),同時(shí)它也更加復(fù)雜。

那么在提取用戶(hù)問(wèn)題的關(guān)鍵詞、理解用戶(hù)意圖、精準(zhǔn)提供專(zhuān)業(yè)答案、保障對(duì)話(huà)流暢等方面,就需要支小寶狠下功夫了。

據(jù)支小寶產(chǎn)品負(fù)責(zé)人羅敷此前公開(kāi)透露,支小寶的定位是服務(wù),這要求它有智商、財(cái)商,和情商。

只有建立信任后,才會(huì)真正“雙向奔赴”,用戶(hù)會(huì)更愿意聊天、相信理財(cái)知識(shí)。她坦言,體現(xiàn)專(zhuān)業(yè)的“智商”需要繼續(xù)提高,而情商的建設(shè)還處在起步的階段。

比如,“知道什么時(shí)候說(shuō)再見(jiàn)”,對(duì)于人類(lèi)來(lái)說(shuō)是再簡(jiǎn)單不過(guò)的對(duì)話(huà),但對(duì)一個(gè)機(jī)器人來(lái)說(shuō),難度不可謂不大。這是整個(gè)AI行業(yè)面臨的難題。“說(shuō)再見(jiàn)”這個(gè)命題,支小寶就解了大半年。

“問(wèn)題的語(yǔ)料建設(shè)還在和金融機(jī)構(gòu)一起不斷完善、豐富,把理財(cái)?shù)膶?zhuān)業(yè)能力一起輸入到支小寶里,這是有限集的。不過(guò)對(duì)話(huà)是非常開(kāi)放的無(wú)限集的,需要長(zhǎng)期建設(shè)。”

AI,能給理財(cái)帶來(lái)什么?

那么最后,還需要討論一個(gè)直擊靈魂,也是大家較為關(guān)心的問(wèn)題:

支小寶,能給我?guī)?lái)什么?幫我賺錢(qián)嗎?

答案是——沒(méi)那么簡(jiǎn)單。

因?yàn)锳I的本質(zhì),應(yīng)當(dāng)是一個(gè)工具,就像汽車(chē)之于蒸汽時(shí)代,計(jì)算機(jī)之于信息時(shí)代。

那么既然只是個(gè)工具,又不能賺錢(qián),發(fā)展支小寶這樣的AI有必要嗎?

答案也是肯定的——有必要。

我們不妨從三個(gè)方面來(lái)思考這個(gè)問(wèn)題。

首先,這是用戶(hù)的需求。

要知道,互聯(lián)網(wǎng)機(jī)構(gòu)服務(wù)的用戶(hù)更多是理財(cái)經(jīng)驗(yàn)不豐富的大眾投資者,他們也是未來(lái)市場(chǎng)增長(zhǎng)的潛力所在。

對(duì)這些基民們來(lái)說(shuō),理財(cái)本身就是一件具備門(mén)檻的事情,單是去理解數(shù)字、曲線(xiàn)就有夠枯燥的,而且正確的投資需要的是理性觀念。

在這種情況之下,正如剛才我們提到的,諸如支小寶這樣的AI助理,能夠節(jié)省用戶(hù)不少時(shí)間,免去大量不必要且重復(fù)的工作,并減少情緒對(duì)投資行為的左右。

這樣一來(lái),用戶(hù)可以將更多精力留給理性的決策和分析,提升盈利幾率。

一組公開(kāi)數(shù)據(jù)顯示:每月使用支小寶的用戶(hù)里,有三分之一會(huì)專(zhuān)門(mén)詢(xún)問(wèn)投教問(wèn)題,也就是基礎(chǔ)的理財(cái)知識(shí)。

而從2020年以來(lái),支小寶服務(wù)過(guò)的用戶(hù),“收益風(fēng)險(xiǎn)比”相較沒(méi)有服務(wù)的用戶(hù)提升了10%,近一年定投次數(shù)更是提升了72%。

其次,這是行業(yè)的需求。

我們不妨以支小寶背后的螞蟻財(cái)富,這家數(shù)字經(jīng)濟(jì)時(shí)代極具代表性的機(jī)構(gòu)之一為例來(lái)剖析。

早在支小寶推出之前,在金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型助手方面,支付寶便推出了財(cái)富號(hào)。

在提供基金銷(xiāo)售、理財(cái)直播、理財(cái)社區(qū)等運(yùn)營(yíng)陣地的背后,財(cái)富號(hào)將基于AI技術(shù)的智能運(yùn)營(yíng)能力也開(kāi)放給基金公司,助力其快速數(shù)字化轉(zhuǎn)型。

發(fā)展至今,國(guó)內(nèi)大部分基金公司已入駐財(cái)富號(hào),訂閱用戶(hù)數(shù)量已經(jīng)達(dá)到2億。

這一串?dāng)?shù)字便能側(cè)面反應(yīng)出,隨著大眾投資者的大量入場(chǎng),AI智能技術(shù)也能幫助金融機(jī)構(gòu)優(yōu)化對(duì)于龐大新生用戶(hù)群體的服務(wù)。

據(jù)公開(kāi)報(bào)道,從效果上來(lái)看,金融機(jī)構(gòu)通過(guò)財(cái)富號(hào)后臺(tái)智能決策參謀“司南”,便能5秒鐘獲得每日運(yùn)營(yíng)優(yōu)化策略、2秒鐘生成平臺(tái)業(yè)務(wù)測(cè)試報(bào)告、1分鐘實(shí)現(xiàn)實(shí)時(shí)安控報(bào)警。

資料顯示,在這種AI能力之下,金融機(jī)構(gòu)運(yùn)營(yíng)效果大幅提升80%,綜合服務(wù)成本下降了50%。

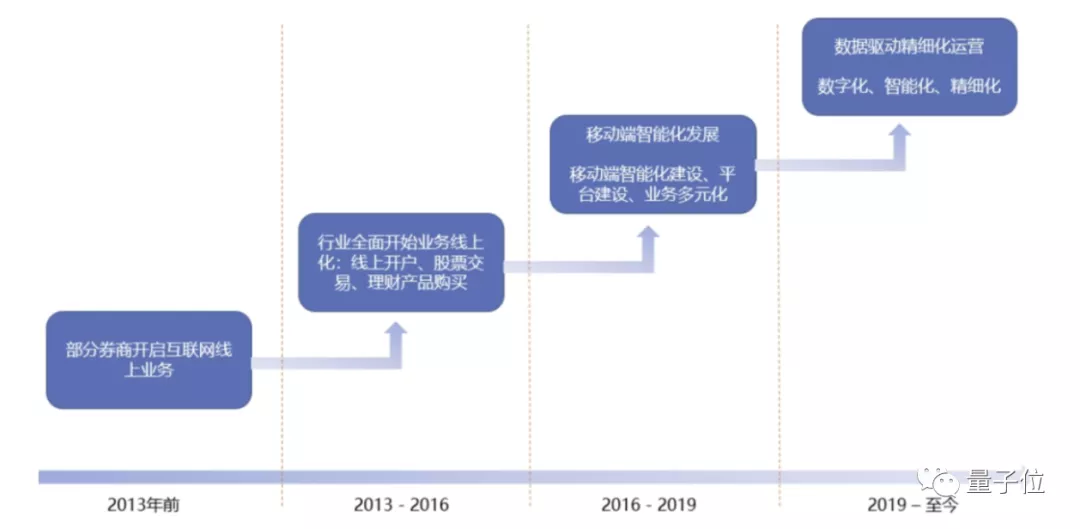

最后,這還是時(shí)代發(fā)展的需求。

根據(jù)神策數(shù)據(jù)發(fā)布的《財(cái)富管理數(shù)字化轉(zhuǎn)型現(xiàn)狀與趨勢(shì)洞察》顯示,我國(guó)財(cái)富管理數(shù)字化轉(zhuǎn)型已經(jīng)進(jìn)入第四階段。

與以往不同的是,這一階段更加聚焦于線(xiàn)上智能化和客戶(hù)精細(xì)化運(yùn)營(yíng)。

而這也正好與螞蟻財(cái)富“進(jìn)階之路”相吻合,從理財(cái)開(kāi)放生態(tài)的1.0時(shí)代到2.0時(shí)代。其間的轉(zhuǎn)變,可以歸總為由“投”向“顧”的重心轉(zhuǎn)移。

“投”,可以認(rèn)為是理財(cái)服務(wù)中的“售前”,主要是幫助用戶(hù)推薦更好的理財(cái)產(chǎn)品,提供更多能與用戶(hù)直接對(duì)接、交流的渠道。

而“顧”,則可以認(rèn)為是“售后”,是在用戶(hù)買(mǎi)完產(chǎn)品后,面對(duì)市場(chǎng)波動(dòng)、產(chǎn)品回撤等等情況,有更好的途徑提供陪伴、安撫的服務(wù),比如支小寶。

無(wú)論是從發(fā)展階段的進(jìn)階,亦或是服務(wù)重心的轉(zhuǎn)移,不難看出,其本質(zhì)就是由“產(chǎn)品”逐漸過(guò)渡到“人”本身。技術(shù),在這種需求更加個(gè)性化、專(zhuān)業(yè)性要求更高的場(chǎng)景中,作用愈發(fā)顯著。

那么在此之后,其實(shí)還有更加宏觀和重要的一個(gè)階段,那便是生態(tài)開(kāi)放和合作。

正如麥肯錫在報(bào)告中所指出:

在數(shù)字化轉(zhuǎn)型第三階段期,需要生態(tài)化、開(kāi)放化,在現(xiàn)有業(yè)務(wù)數(shù)字化轉(zhuǎn)型的基礎(chǔ)上,打造市場(chǎng)領(lǐng)先的創(chuàng)新平臺(tái),構(gòu)建開(kāi)放的金融科技生態(tài),并實(shí)現(xiàn)商業(yè)模式的持續(xù)創(chuàng)新。

而在這一段的進(jìn)階之路上,毋庸置疑的一點(diǎn)是,必將需要更加智能、更加有力度的AI技術(shù)的加持。

總而言之,在理財(cái)圈里的AI與產(chǎn)品,AI與人,AI與生態(tài),它們的故事還在繼續(xù)。

最終,注入AI技術(shù)下的財(cái)富管理會(huì)呈現(xiàn)怎樣一般局面,還需拭目以待。

相關(guān)閱讀

大模型重塑服務(wù)生態(tài),容聯(lián)七陌「AI進(jìn)化論」探索智能客服新未來(lái)

智能客服從“技術(shù)驅(qū)動(dòng)”到“價(jià)值創(chuàng)造”的進(jìn)化路徑

支付寶進(jìn)軍大模型醫(yī)療應(yīng)用,技術(shù)一號(hào)位:我們有4個(gè)切入點(diǎn)

大模型醫(yī)療應(yīng)用還在早期,最大挑戰(zhàn)還是在數(shù)據(jù)的處理上

支付寶醫(yī)療大模型亮相!中英文考試超GPT-4,已落地江浙滬一線(xiàn)醫(yī)院

識(shí)別報(bào)告、藥品、毛發(fā)等圖像準(zhǔn)確率中達(dá)90%以上。