小鵬汽車還需要多少錢?兩次IPO募的55億美元顯然還不夠

不到一年兩地IPO,小鵬汽車究竟還需要多少錢?

褚萬博 發自 副駕寺

智能車參考 報道|公眾號 AI4Auto

小鵬汽車,已率先回國掛牌上市。

就在最近,車圈大消息莫過于小鵬汽車港股上市實現美國和香港兩地IPO。

7月7日,小鵬正式登陸港股,發行價每股165港元,港股“智能電動車第一股”誕生。

而此時,距離小鵬赴美IPO還不到一年。

在登陸紐交所后,小鵬先募了15億美元,其后又在12月完成新一輪增發再募21.1億,在美國股市累計拿到36.6億美元.

但這顯然還不夠,否則回國在香港上市,也不會顯得如此堅定和急迫。

眾所周知,造車需要錢,即便步入量產車交付階段,新勢力也沒有誰絕對安全上岸。

而小鵬汽車,掰開招股書和財務數據,更能感知如此匆匆的背后真相。

小鵬汽車仍需要資本,需要更大的資本,最終才能加速完成造血。

只是問題是:實現這個目標,小鵬汽車還需要多少錢?

小鵬為何率先回國上市?

6月23日,小鵬汽車就通過了港交所上市聆訊。其后,更多登陸港交所的進展隨之而來。

7月7日,小鵬正式在港股上市,此次港股公開發行425萬股,每股定價165港元,募資140億港元,折合美元約18億。

港股上市后,小鵬高開1.08%,報168港元,之后一路低走,截止到上周五,小鵬汽車已跌破發行價,報155.8港元/股。

其實自去年第三季度,造車新勢力三強——蔚(來)小(鵬)理(想)成功匯合美股之后,就一直有三家新勢力將回歸港股的傳聞。

早在3月份,就有消息稱蔚來汽車已聯系瑞士信貸和摩根士丹利,將在港股發行股票。

理想汽車則傳出與高盛(Goldman Sachs)和瑞銀(UBS)進行合作,計劃回歸港股市場。

相比于早已放出消息的其他兩家,小鵬悶聲不響,率先掛牌,富有行動力,也不乏急切。

毫無疑問,沒有任何一家中概股不想在國內二次上市。

即便是香港掛牌,也能實現用戶市場和資本市場的統一,最了解你的人,能夠購買你的股票。

但宏大的意義之外,任何一地的再掛牌、再上市,其實也有最直接的動機:

募資、融錢。

在去年8月登陸美國上市后,小鵬汽車已經累計募資36.6億美元。

而來到香港,距離第一次IPO如此之近,也多半是去年8月就定下的議程。

但如此密集的資本運作,究竟是出于什么原因?

或許揭開謎團,得先從這個問題入手——

在美股累計募了36.6億美元后,還不夠嗎?

已累計募資55億美金,小鵬為什么還缺錢?

答案藏在小鵬財報里。

在同為新勢力的理想偶然盈利的時候,小鵬還面臨著超過1.2億美元的虧損,凈虧損在三家新勢力中最高。

所以相比其他家,小鵬更需要新融資,至少需要提高自身的造血能力,實現盈虧平衡。

自14年成立以來,小鵬汽車已經燒掉超過66億美元。

在2018年和2020年開始交付小鵬G3和小鵬P7兩款車型,并在今年四月份發布小鵬P5。

截止2021年6月份,小鵬汽車累計交付了74387輛車。

雖然銷量和營收持續增長,但是小鵬至今還未實現盈利——甚至難言盈利在望,其自我造血能力并沒有得到證明。

根據小鵬汽車的招股說明書,小鵬汽車此次募資的用途主要集中在以下幾個方面:

1、擴展小鵬的產品組合及開發新技術,包括引入新車型、提升公司硬件能力;

2、通過營銷策略提升品牌知名度以促進銷量提升;

3、擴大服務、銷售及超充網絡;

4、提高生產能力,擴大產能。

作為一家把智能性作為差異化賣點的新勢力,小鵬走了一條大規模自研投入自動駕駛的路。

現在回港股上市,小鵬也是堅定不移地將自研進行下去。

自動駕駛使小鵬汽車有了更好的體驗和賣點,進而提升整體的銷量。

銷量帶動營收,使小鵬實現商業上的增長閉環。

說白了就是有更具差異化的賣點賣更多的車,賣更多的車才能實現規模化盈利。

那么問題來了,在這種模式下,影響小鵬盈虧平衡的因素是什么呢?

我們可以從小鵬的財報里發現一些端倪。

從交付來看,小鵬汽車從2020年第一季度的4166輛穩步增長,到2021年第二季度的17398輛,累計增長超過317%。

伴隨交付量的增長,小鵬汽車的營收也表現越來越好。

2020年一季度小鵬營收0.64億美元,到2021年一季度達4.5億美元。

但此時,跟隨交付量一同上漲的還有銷售成本。

去年一季度小鵬的銷售成本是0.67億美元,到今年一季度上升到4億美元。

銷售成本上升,還需要結合交付量一同來看。因為相比起整體銷售成本,單車銷售成本更具參考。

而隨著小鵬汽車銷售規模的增加,單車銷售成本實際是在降低的,小鵬的毛利率處于上升的趨勢。

影響小鵬盈虧平衡的還有銷售及常規支出,從2020年一季度的0.5億美元上升到今年一季度的1.1億美元。

同樣結合銷售規模來看,隨著交付量的上升,平攤到每輛車的支出在下降。

從財務指標來看,小鵬銷售規模的增加,帶動的不止是營收的增長,更重要的是,規模效應攤薄了成本,讓每輛車可以賺更多的錢。

所以,小鵬如何實現盈虧平衡?

答案已經再明顯不過了。賣車、賣車,賣更多的車。擴大市場,擴大產銷規模,利用規模優勢觸達盈虧平衡。

而募資,本質都是為了擁有自我造血能力而努力。

小鵬距離自我造血還有多遠?

可以先從理想那里看看“盈利”需要的能力。

畢竟都是新造車,而且賣的也都是新能源。

理想汽車財報披露,2020年第四季度,公司首次實現凈利潤轉正,

0.17億美元雖然不多,但畢竟是最先見到錢的那位,是造車新勢力三強中的頭一次。

從具體的財務數據來看,理想去年第四季度總共交付14464輛車,而銷售成本只有5.25億美元,銷售及常規費用也是只有0.66億,交付規模對比小鵬的12964輛,確實多出不少,而且單車成本遠低于小鵬。

所以從理想對比中,可以得出:規模效應下的低成本是理想率先盈利的法寶。

不過也會有人說,理想汽車在售的理想ONE,屬于增程式電動車,不能跟純電動完全相提并論。

而且理想第一款車,更多還是產品供應鏈整合的思路,在自動駕駛等核心能力的研發投入上,遠沒有小鵬汽車高。

更有對比價值的,應該是特斯拉。

確實言之有理。

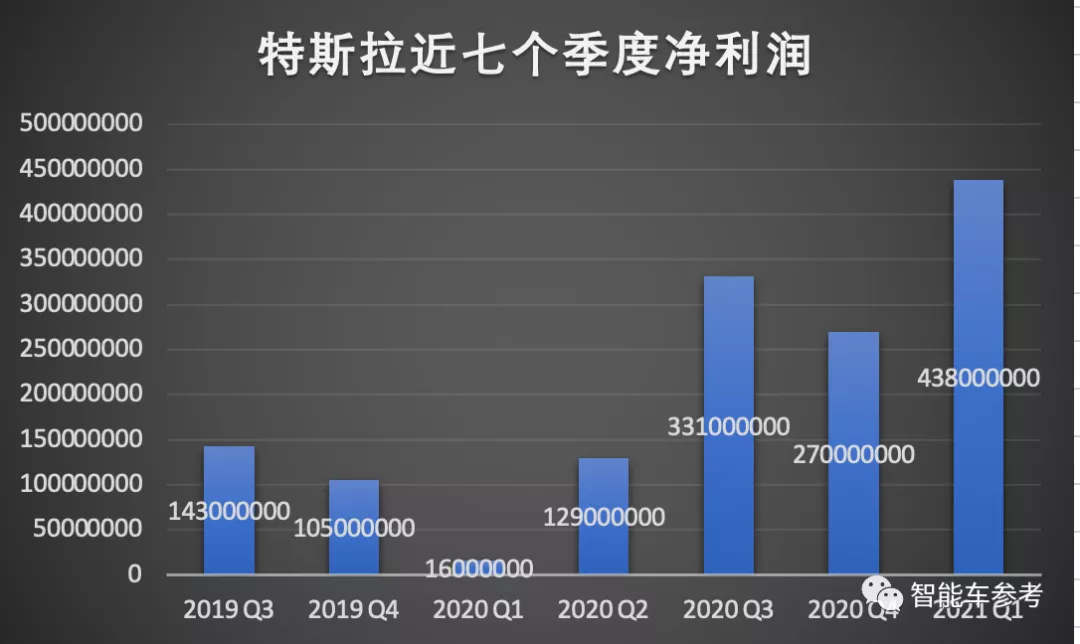

特斯拉這邊,從2010年上市之后,經歷了長時間的虧損,終于在2020年迎來了第一次整年盈利的里程碑。

并且,在2021年第一季度持續盈利之后,特斯拉實現連續七個季度盈利,這表明特斯拉已經有了穩定的盈利模式。

根據特斯拉官方披露:

特斯拉2020年全年交付量499550輛,其中中國市場交付接近14萬輛。

2020年特斯拉實現汽車銷售營收高達2723.6億美元,可謂體量巨大。

其銷售及常規費用為287.5億美元。

平安證券在對特斯拉長期的投入產出研究后發現:

對應 1 萬輛的季度產量,平均單車投入5.27萬美元;對應5萬輛的季度產量,平均單車投入3.1萬美元。

所以,特斯拉之路也印證了之前的論斷:擴大產銷規模,利用規模效應攤低成本,這是特斯拉能夠盈利的關鍵所在。

而且這個關鍵所在,也幾乎是小鵬目前唯一出路。

問題在于,小鵬需要多久才能達到這樣的里程碑?

特斯拉之前用了10年,但時移世易,當前的競爭環境,肯定不容許小鵬也用10年。

另外整個大環境都在利好新能源、智能車,小鵬也有比特斯拉更熱絡的背景氛圍。

小鵬汽車內部比誰都更清楚上述利弊,一場加強產銷的行動,已經悄然進行中。

離盈虧平衡目標只剩臨門一腳?

作為特斯拉最重要的市場,2020年特斯拉在中國平均每季度交付量為3.5萬輛。

在進入穩定盈利期之后毛利率為25%左右。

如果按照這個交付規模和毛利率,來作為小鵬實現穩定盈利的參考標準,我們就可以根據小鵬目前的指標來反推小鵬達到盈虧平衡的時間。

小鵬汽車的交付規模從2020年第一季度的4166輛到2021年第一季度13340輛,平均季度增長率大約為26.2%。

那么小鵬要達到季度交付量超過3.5萬輛,大約需要五個季度,也就是到2022—2023年才可以實現穩定盈利。

從毛利率來看,小鵬汽車目前的毛利較2020年第三季度的4.6%上升到目前的11.2%,平均每個季度增速為34%。

小鵬想要達到毛利25%,大約需要三個季度。

從增速上來看,這個目標已經不遠了,小鵬就差臨門一腳。

這也是小鵬為什么急于回歸港股的原因。

但是,要達到這樣的交付規模,就得花錢,無論是提高產能還是擴張線下門店等等都是一筆不小的開支。

小鵬自打開始交付以來,在生產、研發和銷售方面燒掉大約32億美元。

根據銷量與銷售成本及運營成本上升速度相近的趨勢,拋去規模增加成本攤薄的因素,小鵬大概還需要45億美元左右才能達到盈利規模。

3~5個季度完成盈虧平衡的目標,差不多還需要45億美元。

時間短,任務重。

可以預見的是,小鵬此次登陸港股擬募資19.7億美元,自然還不夠。

所以港交所掛牌后,小鵬汽車聯席總裁顧宏地就表態:

未來會考慮在A股上市。

- 數學家教你烤肉餅:按最佳時機翻面可節省近1/3烹飪時間,網友:想去漢堡王應聘廚子了2022-08-22

- 國產AI蛋白質結構預測再現突破,用單條序列解決3D結構,彭健團隊:“AlphaFold2以來最后一塊拼圖補齊了”2022-07-22

- 包攬數理化國際奧賽全部第一,全員金牌,網友:中國隊太秀了2022-07-19

- 減肥人士要哭:食物不吃看看也不行,因為你的大腦會發炎2022-07-18